")

")

Kürzlich haben die Kreditkarten-Herausgeber wieder hochgerüstet um ihr Zahlungsmittel aus dem vergangenen Jahrhundert des Präsenzgeschäfts onlinetauglicher zu machen.

Im August erst die Ankündigung von Swisscard, der nach eigenen Angaben Nummer 1 bzgl. Umsatz in der Schweiz, dass man nun mit einer App die Sicherheit erhöhen möchte (3D-Secure: Der Conversion-Killer kommt als App auf’s Handy). Mutmasslich dürften sich dadurch die Abbruchquoten im Checkout nochmals empfindlich für die Onlinehändler erhöht haben.

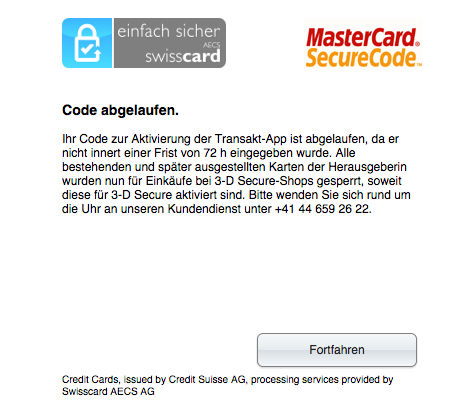

Insbesondere auch bei denjenigen, die (noch) nicht auf Rechnung liefern. Kunden, welche die App nicht installieren möchten, denen sperrt man kurzerhand gleich mal die Kreditkarte für Onlinezahlungen bei 3D-Secure aktivierten Shops! (vgl. Screenshot unten) So gestern mir persönlich passiert und ein Onlineshop wäre damit beinahe um einen hohen 3-stelligen Umsatz gebracht worden. Was wohl nicht im Sinne des Shops sein kann.

Ein Anruf beim Callcenter half, die Karte wieder für drei Tage zu entsperren. Das ganze ging jedoch nicht ohne dass ich belehrt wurde, wie gefährlich es sei, die Kreditkarte im Internet (ohne 3D-Secure) zu benutzen. Denn es könnte ja jeder Kellner im Restaurant die Karteninformationen kopieren und damit im Internet Missbrauch betreiben, meinte der hilfsbereite Herr Z vom Swisscard Callcenter… Schöner kann man ein Eigengoal kaum erzielen.

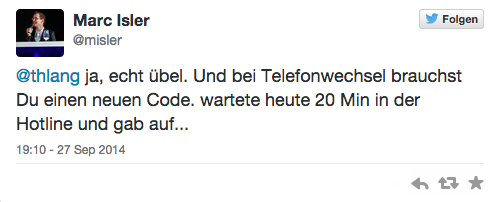

Und wer sich diese Tage wie so viele andere ein neues Handy anschafft, ist ebenfalls gleich wieder vom E-Commerce ausgesperrt:

Höchste Zeit also für innovative neue Zahlungsmethoden im Distanzgeschäft – denn dafür scheint die Kreditkarte by-design nicht geeignet zu sein. Ausbaden dürfen es aber die Onlinehändler, die wohl von diesen Methoden hinter den Kulissen wenig mitbekommen, sich jedoch über die erhöhten Abbruchquoten und entgangenen Umsätze ärgern.

Darum empfehlen wir unseren Onlineshop Kunden in den meisten Fällen 3D Secure gar nicht zu aktivieren.

Sehr informativer Beitrag der betroffene Händler aufrütteln sollte!

Unser Payment-Feedback- dass wir von Händlern erhalten – deckt sich, wenn auch deutschlandspezifisch anders gewichtet, absolut mit dem Fazit des Artikels. Die zusätzlichen Informationen und v.a. der Erfahrungsbericht legen die Probleme der Kreditkarte 2.0 offen. Ob ohne 3D Secure (tatsächlich enormes Sicherheitsrisiko) oder mit werden es „Kreditkarten-Direktzahlungen“ in Zukunft schwer haben, egal ob mobil, per Tablet oder am Desktop. Die verschiedensten Zahlungsanbieter und Konzepte, die u.a. auf Messen wie der Dmexco stetig innovative Neuerungen präsentieren (Yapital, mpass, Paypal, Klarna, etc.) zeigt den gewalltigen Marktdruck am Paymentmarkt. Der Vergleich hierzu (Zahlungsmittel aus dem vergangenen Jahrhundert) liegt da natürlich sehr nahe.

Meiner Einschätzung nach wird es große Verwerfungen in der Nutzung geben, gerade wenn Marktführer (Beispiel Swisscard) einer Customer-Focused-Strategy entgegengerichtet, aus reiner Sicherheit („tech-Sicht“) massiv convenience abtragen.

Stimmt schon, so was nervt. Aber es ist halt immer so ne Gratwanderung zwischen Sicherheit und Usability. Und v. a. bei größeren Shops wird sehr viel Unfug mit gestohlenen KreditKarten getätigt, was auch einen grossen Einsatz für Betrugsbekämpfung mit sich bringt.

Daher können kleine Shops sicher darauf verzichten, größere machen es Betrügern besser schwerer. Mal abgesehen davon, dass die KK Firmen bessere Konditionen gewähren bei eingeschaltetem 3D Secure und Co.

Dann ist doch die Grundsatzfrage ob Kreditkarten überhaupt tauglich sind für das Distanzgeschäft wenn sie sich nur mit den Usability-Bankrott 3D-Secure sicher einsetzen lassen sollen

Ein statisches Passwort als Zusatz zu den Kreditkarten-Daten fand ich bisher klar verständlich und okay.

Diese neue Transakt-App ist aber leider sehr unglücklich. Der erste Code hat nicht funktioniert, die Support-Hotline gab Probleme mit iOS 8 zu. Bei Wechsel auf iPhone 6 musste nochmals ein neuer Code angefordert werden, immerhin klappt dies auch via Webseite, der Link ist aber ziemlich schwer auffindbar: http://is.gd/u9Nxbr.

Wieso eigentlich keine Zusatz-Authentifikation mittels Code per SMS, wie es viele Banken beim Login nutzen?

@Marc Isler: Gute Frage, das mit der Zusatz-Authentifikation per Code über SMS. Wäre um einiges praktischer, als sich schon wieder ein Passwort zu merken (und dann im Zweifelsfall im Zahlungsprozess neu setzen zu müssen). Die momentane Form von 3D-Secure ist meiner Meinung nach sehr unglücklich gelöst.

Ich empfehle Bitcoin zu akzeptieren. Wer dabei das Kursrisiko auslagern möchte kann einen Zahlungsabwickler wie BitPay oder BIPS einsetzen. In der Regel fallen dabei nicht mehr als 1% Gebühren an und man hat als Online Händler das Geld direkt in Fiat auf dem Konto.

Ach ja, ein weiterer Vorteil von Bitcoin: Transaktionen sind NICHT umkehrbar. Dies ist für den Verkäufer definitiv ein grosser Vorteil!