")

")

Analysen zur heutigen Publikation des Schweizer E-Commerce Reports 2013 in 3 Teilen:

- Teil: Herausforderungen an alle Fronten

- Teil: PurePlay, Multichannel, Markenhersteller und die Rentabilität

- Teil: Mobile, Geschäftskonzepte auf dem Prüfstand und Zukunftserwartungen

Tabubruch bei Markenherstellern

War bislang der Direktvertrieb ein Tabu wg. befürchteten Kanalkonflikten („wie sag ich’s meinem Händler„), sind auch hier die Schranken in der Schweiz gefallen und die Marken versuchen mitunter auch über den Direktvertrieb, wieder die Kontrolle über die Distributionswege zu erlangen. Hier werden von den Studienteilnehmern ebenfalls weitere Mitbewerber erwartet.

Der E-Commerce erlaubt die direkte Verbindung zwischen Hersteller und Endverbraucher und lässt die Handelsstufen dazwischen zunehmend erodieren. Ein paar lesenswerte Zitate:

„Einige Markenanbieter sind derzeit dabei, in ihrer Distributionskette Geschirr zu zerschlagen“

Patrick Strumpf, CEO Geschenkidee.ch„Bei Markenprodukten sind die Hersteller die grössten Bremser: E-Commerce-Anbieter kommen nicht an die Ware oder nur zu sehr schlechten Bedingungen.“

Anonyme Aussage„Das Markenerlebnis ist wichtiger geworden als das Markenversprechen, deshalb wollen die Markenanbieter stationär und online auch eigene Shops haben“.

Samy Liechti, CEO Blacksocks„Für Hersteller ist es ein wichtiger Unterschied, ob man ein Fachhändler oder ein Box-Mover ist“

Markus Mahler, CEO Brack„Die Bemühungen der Hersteller, die Kontrolle über die Distributionswege zu behalten, sind zum Teil mit einer massiven Verkomplizierung des Geschäfts verbunden“

Reto Ambiel, CEO Steg Electronics

Multi-Brand vs. Multi-Channel

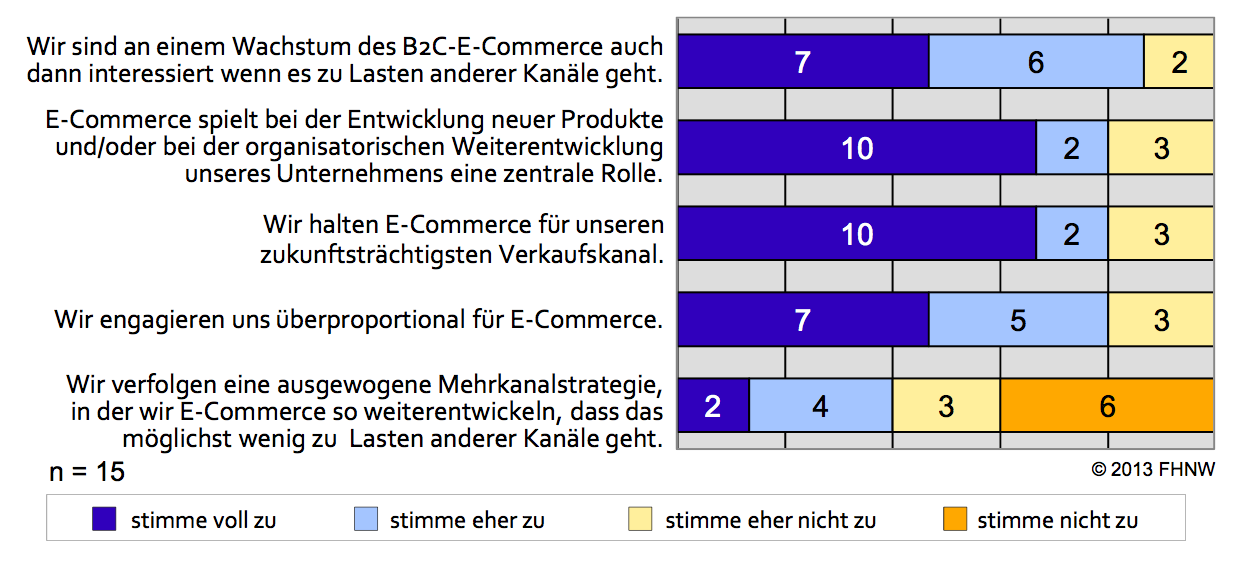

Multi-Brand Strategien scheinen langsam zum Auslaufmodell zu werden, obwohl es in der Schweiz (zB Migros mit LeShop oder Thalia mit buch.ch) oder auch im Ausland (Media Markt mit Redcoon) prominente Beispiele gibt. Sie verhindern jedoch Multi-Channel Konzepte. Und insbesondere in der Umsetzung von Cross-Channel Integrationen sieht ein Teil der Studienteilnehmer weiterhin grosse Potentiale, dem Kunden den Einkauf nahtlos über alle Kanäle zu ermöglichen.

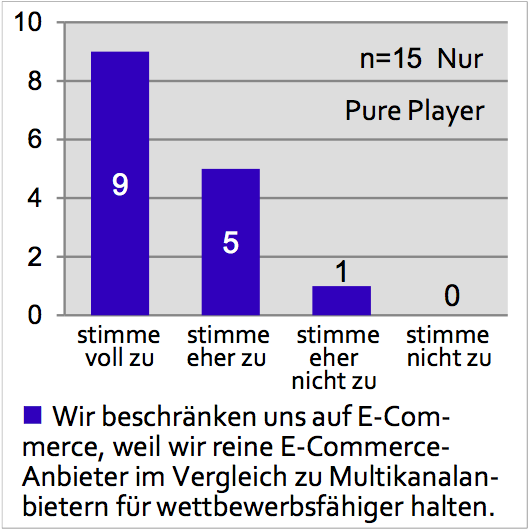

In keinem Themenbereich ist die Diskrepanz in den Erwartungen jedoch so hoch bei den Studienteilnehmer wie hier. Denn während die Pure Player ganz klar an ihren Konzepten festhalten (warum sollten sie auch nicht?) sehen die Mehrkanal-Anbieter ihre Geschäftsmodell klar im Vorteil.

|

|

|

An dieser Stelle bemühe ich wieder Mal das Bonmot von Jochen Krisch, der es auf den Punkt bringt:

Wer wachsen will, macht Pure Play, wer nicht verlieren will, Multi-Channel

— Jochen Krisch (@jkrisch) March 30, 2011

Aber das Aufsetzen einer stringenten Mehrkanal-Strategie ist nicht ganz ohne und erfordert Kompetenz auf allen Kanälen, wie zB Jeff Koenigs von Kuoni Reisen im Report zitiert wird. Aber auch weitere Zitate lassen tiefer blicken:

„Mehr Kanäle kosten mehr, das ist ganz klar. Am Anfang hat man noch die Kosten, um die ersten Schritte zu lernen“

Amir Suissa, CEO Goodshine / Dein Deal„Gegenüber den Investitionen in die IT ist die Eröffnung einer Filiale von 150m2 ein Klacks.“

Rita Graf, CEO Weltbild

Wie erfreulich weit jedoch der Abbau von Kanal-Denke-Hürden ist, zeigt folgendes Umfrageergebnis sehr schön:

Zweifel an der Profitabilität des E-Commerce

Das Bonanza im Onlinehandel ist vorbei und dennoch geht es (für den stationären Handel) nicht ohne, wie auch Samy Liechti zitiert wird.

Aber Online ist nicht mehr per-se eine Goldgrube. Hohen Investitionsanforderungen stehen erodierenden Margen und umkämpften Marktanteilen gegenüber, so dass insbesondere in effizienten Geschäftsprozessen die wahren Kostenvorteile liegen – und nicht mehr nur unbedingt im Verkauf selber.

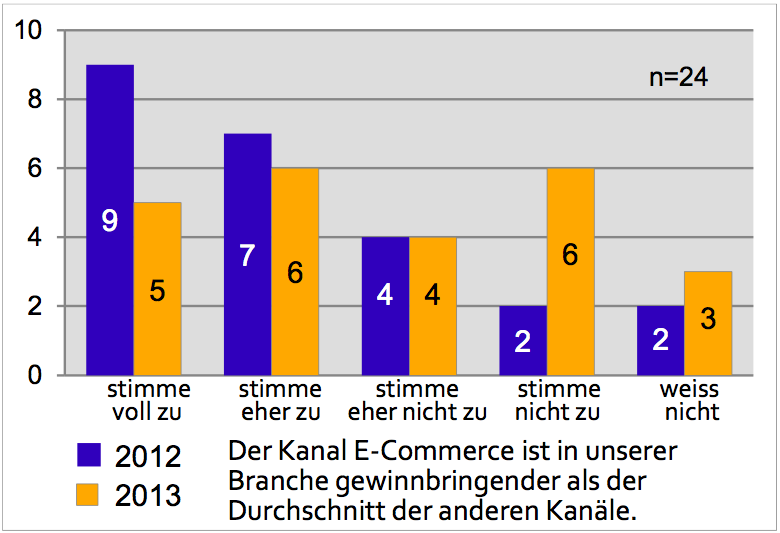

Dieser zunehmende Zweifel der E-Commerce Leader in der Schweiz widerspiegelt auch die folgende Grafik mit Vorjahresvergleich wie auch die nachfolgenden Zitate.

„Der Wettbewerb ist schon so hart, der kann kaum noch härter werden“

Marcel Dobler, CEO Digitec„E-Commerce hat sich so entwickelt, dass Kostenparität zum stationären Handel besteht“.

Peter Bühler, CEO CeDe.ch

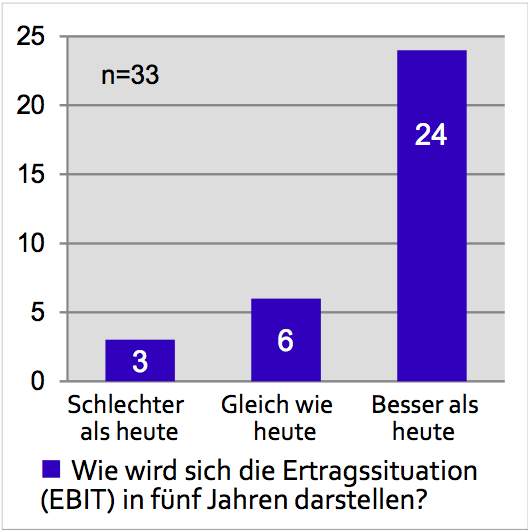

Etwas rosiger sehen jedoch die zukünftigen Ertragserwartungen aus bei der Beurteilung des EBIT im Jahre 2018