")

")

Gedanken zum heute publizierten 5. Schweizer E-Commerce Report in 3 Teilen:

- Teil: Herausforderungen an alle Fronten

- Teil: PurePlay, Multichannel, Markenhersteller und die Rentabilität

- Teil: Mobile, Geschäftskonzepte auf dem Prüfstand und Zukunftserwartungen

Mobile

Der Mobile-Kanal steht ganz oben auf der Prioritätenliste der Schweizer Onlinehändler. Neben Apps für iOS und Android wird vor allem vermehrt auf mobil-optimierte Sites gesetzt. Nicht nur die Nutzungszahlen explodieren geradezu. Auch die Umsatzanteile wachsen stark an.

Wir haben im vergangenen Jahr den Mobile-Umsatz in der Schweiz auf bis zu CHF 1 Milliarde geschätzt basierend auf einem Anteil von 10% und der HSG-Studie mit einem gesamten Onlineumsatz (inkl. Services) in der Schweiz von CH 10.2 Mrd. Diese Schätzung wird nun auch indirekt gestützt von den Ergebnissen aus dieser Untersuchung:

Geschäftskonzepte auf dem Prüfstand

Einer unserer Trends 2012 ist auch im E-Commerce Panel dieser Studienreihe aufgenommen worden. Einige der Teilnehmer haben sich in jüngster Vergangenheit gefragt, ob sie wohl das richtige machen. So gab es nebst einigen prominenten Geschäftsaufgaben auch neue Fokussierungen oder Erweiterungen des Business-Models.

Zu den wichtigsten Themen der Überprüfung gehörten laut Befragung der Panel-Teilnehmer folgendes:

Geschäftskonzepterweiterungen und Sortimentserweiterungen

Vor allem die Limitierungen im Schweizer Markt bewegt die Onlinehändler, in neue Sortimente und Services zu investieren. Gleichzeitig ist aber auch ein Trend zu Konsolidierungen erkennbar.

Schärfung der Identität

Gerade eine konträre Entwicklung stellt die Schärfung der eigenen Identität dar. Denn nicht jeder kann alles verkaufen und er darf seine Glaubwürdigkeit gegenüber den Kunden nicht verlieren. Wichtig ist zu eruieren, was der Kern der Marke ist und wie weit bzgl. Sortiment die Glaubwürdigkeit beim Publikum da ist.

„Beliebige Sortimentsausweitungen sind bisweilen verzweifelte Versuche, wegfallende Umsätze an anderer Stelle zu kompensieren.“

Patrick Strumpf, CEO Geschenkidee.ch„Wir haben es versucht, aber es hat nicht geklappt. Wenn man sich nicht voll engagiert, ist das mit Zusatzsortimenten schwierig.”

Anonymer Studienteilnehmer„Das ist eine Frage des Markenkerns. Die Marke Blacksocks steht nicht für schwarze Socken, sondern für eine clevere Art, online einzukaufen.”

Samy Liechti, CEO Blacksocks

Social Media

Social Media wird weiterhin auch im Leader-Panel als wenig geeignet für den direkten Abverkauf beurteilt, kann jedoch zur Vermittlung von Identität einen wichtigen Beitrag leisten. Viele Händler betreiben laut Studie Social Media eher ambivalent und wie einen Fremdkörper, einige lassen es ganz. Möglichst viele „Freunde“ scheinen trotzdem fast alle Studienteilnehmer haben zu wollen.

Zugang zu Kunden

Der Kontakt zum Kunden wird im Jahr 2013 allgemein als schwieriger und teurer angesehen als früher. Google bleibt hier weiterhin ein wichtiger und vor allem dominanter Player. Daher stehen auch dieses Jahr SEO, Kampagnensteuerung und Conversion Optimierung ganz oben auf der Agenda der teilnehmenden Onlineshops

Allgemeine Verbesserung der Leistungsfähigkeit

Die Kundenerwartungen steigen laufend an und stellen die Händler vor immer wieder neue Herausforderungen. Ob Kommunikation, Logistik, Fulfillment etc. – alles setzt eine leistungsfähige Organisation voraus. Insbesondere im Bereich der Logistik sind neue Innovationen gefragt um die Lieferzeiten weiter zu verkürzen und die Nachteile gegenüber dem stationären Handel – die unmittelbare Verfügbarkeit der Waren – weiter wett zu machen.

Aber der hohe Erwartungs- und Innovationsdruck macht auch nicht vor der Informatik halt. Permanente Anpassungen und Erweiterungen fordern viel. Die eigene IT-Kompetenz wird als äusserst wichtig eingestuft.

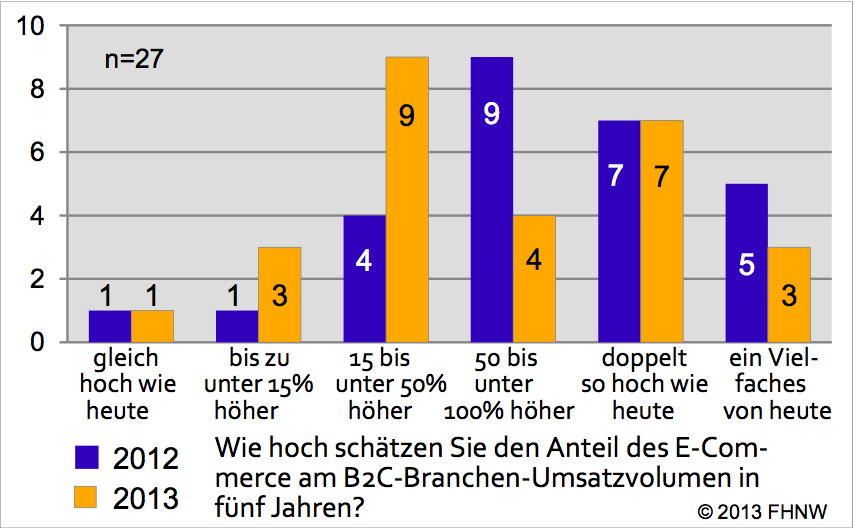

Zukunftserwartungen

Der Grossteil der Studienteilnehmer erwartet in den kommenden Jahren eine Zunahme des Marktanteils in der jeweiligen Branche, wenn auch etwas differenziert und teilweise ohne Illusionen:

„Der traditionelle Medienhandel wird bei den digitalisierten Produkten nicht mehr die Marktanteile haben, die er sich gewohnt ist“

Daniel Röthlin, CEO Ex Libris

Die Erwartungen am Anteil, den der E-Commerce in der jeweiligen B2C-Branche einnehmen wird in 5 Jahren, ist nach wie vor optimistisch, wenn auch leicht verhaltener als im vergangenen Jahr:

Das Wachstum wird von den Teilnehmern grundsätzlich immer noch als strukturell eingestuft und ist bis zu einem gewissen Grad ein Selbstläufer. Zudem beflügeln die Entwicklungen und Nutzer-Erwartungen im Bereich Mobile die Phantasie der Händle. Auch die Generation der Digital Natives wird zunehmend interessanter für den Handel:

„Das Kundenverhalten der Digital Natives wird der wichtigste Treiber für Veränderungen sein“

Simon Lehmann, CEO travel.ch

Aber auch der sozialen Komponente wird weiterhin ein hohes Potential beigemessen und man erwartet in einigen Branchen eine weitere Erosion der Margen:

„Ich sehe noch lange kein Limit im E-Commerce. Aber das Wachstum verlagert sich vom klassischen Webshop auf andere Konzepte, mit Social integriert und mit Mobile-Apps“

Pascal Meyer, CEO QoQA Services„Die Margen sinken so stark, dass das stationäre Geschäft enorme Mühe haben wird, zu überleben“

Markus Mahler, CEO Brack

An dieser Stelle sei darauf hingewiesen, dass der Schweizer Detailhandel derzeit stagniert – das Wachstum dümpelt in der Region von 0-1%. Die Erwartungen der Schweizer E-Commerce Leader werden also dem stationären Handel weitere Marktanteile wegnehmen und diesem weitere empfindliche Einbussen bescheren.

Dass sich die Schweizer E-Commerce Player immer noch als Pioniere sehen und deren Leistung von vielen noch verkannt werden (der Versandhandel macht derzeit in der Schweiz knapp 6% des Detailhandelsvolumens aus) zeigt auch das abschliessende Zitat, das es sehr schön auf den Punkt bringt:

„Den Stellenwert des Onlinegeschäfts wird man erst in einer Generation wirklich erkennen“

Philippe Huwyler, Leiter coop@home