")

")

Zalandos selber wie auch deren grösster Aktionär Kinnevik (PDF) publizierten vergangene Woche die Zahlen für das vergangene Jahr. Demnach betrug der Nettoumsatz des nach eigenen Angaben grössten Fashion-Onlinehändlers von Europa in den 15 Ländern (neu kam Luxemburg hinzu) EUR 1.76 Milliarden.

Bereits im zweiten Jahr in Folge konnte im Kernmarkt DACH (Deutschland, Österreich und Schweiz) der Break-Even erreicht werden. Der Nettoumsatz im DACH Raum belief sich auf etwas mehr als 1 Milliarde Euro was einem Wachstum ggü. dem Vorjahr von 37% entspricht. Gesamthaft belief sich das Wachstum auf 52%.

Damit zeigt sich mit dem Plus von 37% im DACH-Raum ggü. dem Total von 52% eine mögliche Sättigung, wobei dieses Wachstum natürlich im Schweizer E-Commerce nach wie vor fantastisch ist – für den Schweizer Detailhandel gar utopisch.

Unsere Schätzung von CHF 250 Mio. Umsatz in der Schweiz für 2013 bleibt unverändert und würde etwa 20% des DACH-Umsatzes entsprechen (CHF 1.25 Mrd / EUR 1 Mrd) oder einem Wachstum ggü. dem Vorjahr von 56% (Schätzung 2012: CHF 160 Mio).

Zalando startete erst im Herbst 2011 in der Schweiz, also mehr als 2 rsp. 3 Jahre nach DE und AT daher gehen wir von einem noch erhöhten Wachstumspotential aus.

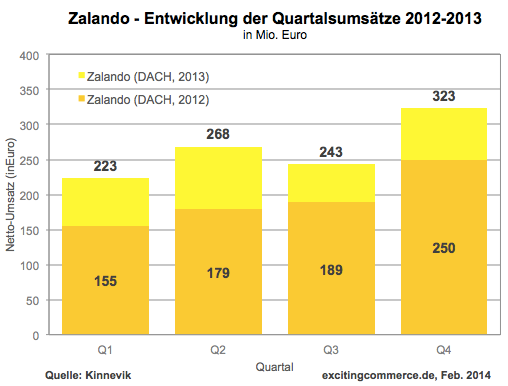

Saisonale Effekte

Das Wachstum verlangsamte sich deutlich in der zweiten Jahreshälfte sowohl gesamthaft (74%;70% in Q1 und Q2 ggü. 42%;36% in Q3 und Q4) wie auch etwas gemässigter im Kernmarkt DACH (44%;50% in Q1 und Q2 ggü. 29%;29% in Q3 und Q4).

Begründet wird dies mit dem schwierigen Marktumfeld in der Fashionbranche und grossen Preisnachlässen aufgrund des späten Sommers wie auch des milden Winters, so die Pressemitteilung.

Kollege Jochen Krisch von ExcitingCommerce hat die saisonalen Effekte grafisch aufbereitet, die im Vorjahr kaum spürbar waren, sich jedoch 2013 stark akzentuiert haben.

Umsatzwachstum und höhere Verluste

Neben dem Umsatzwachstum von EUR 603 Mio. (+52%) sind auch die Verluste angestiegen um 35 Mio. (+42%) auf EUR 118 Mio. bei leicht verbesserter, jedoch weiterhin negativer EBIT-Marge von -6.7% (2012: 7.2%). Ein nicht vernachlässigbarer Schönheitsfehler für den angeblich bevorstehenden Börsengang, zu dem es jedoch widersprüchliche Meldungen gibt.

Beruhigt darf sich der (stationäre) Fashion-Handel jedoch noch keineswegs zeigen. Handelsmodelle wie Zalando, die auf extremes Wachstum ausgerichtet sind, fokussieren nicht primär auf Gewinn. Marktanteile, maximale Skalierbarkeit und die jeweilige Nummer 1 im Markt stehen vielmehr im Zentrum während dieser Phase der anhaltenden Expansion. Längerfristig betrachtet wird muss das Unternehmen zweifelsohne Gewinne ausweisen was ich dem Modell absolut zutraue.

An ein solch starkes Wachstumsmodell, das eher einen revolutionären Ansatz verfolgt, musste sich auch die Börse – und deren Analysten – erstmals gewöhnen, wie das Beispiel Amazon zeigt.

Auch Amazon macht kaum Gewinn und investiert fortwährend in die Infrastruktur um das Wachstum bewältigen zu können. Die Börse hat gelernt, dies zu goutieren.

Hinweis: Wir werden Zalando ebenfalls auf der Bühne der Swiss E-Commerce Connect am 7. Mai 2014 begrüssen dürfen.

[…] Im DACH-Raum (Deutschland, Österreich, Schweiz) ist man bereits seit längerem profitabel. […]