")

")

Das Kreditkarten-Verifikationsverfahren 3D-Secure geniesst wenig Beliebtheit bei den Onlinehändlern und kann allgemein als Conversion-Killer bezeichnet werden.

Ein konsumpsychologischer Totschlag

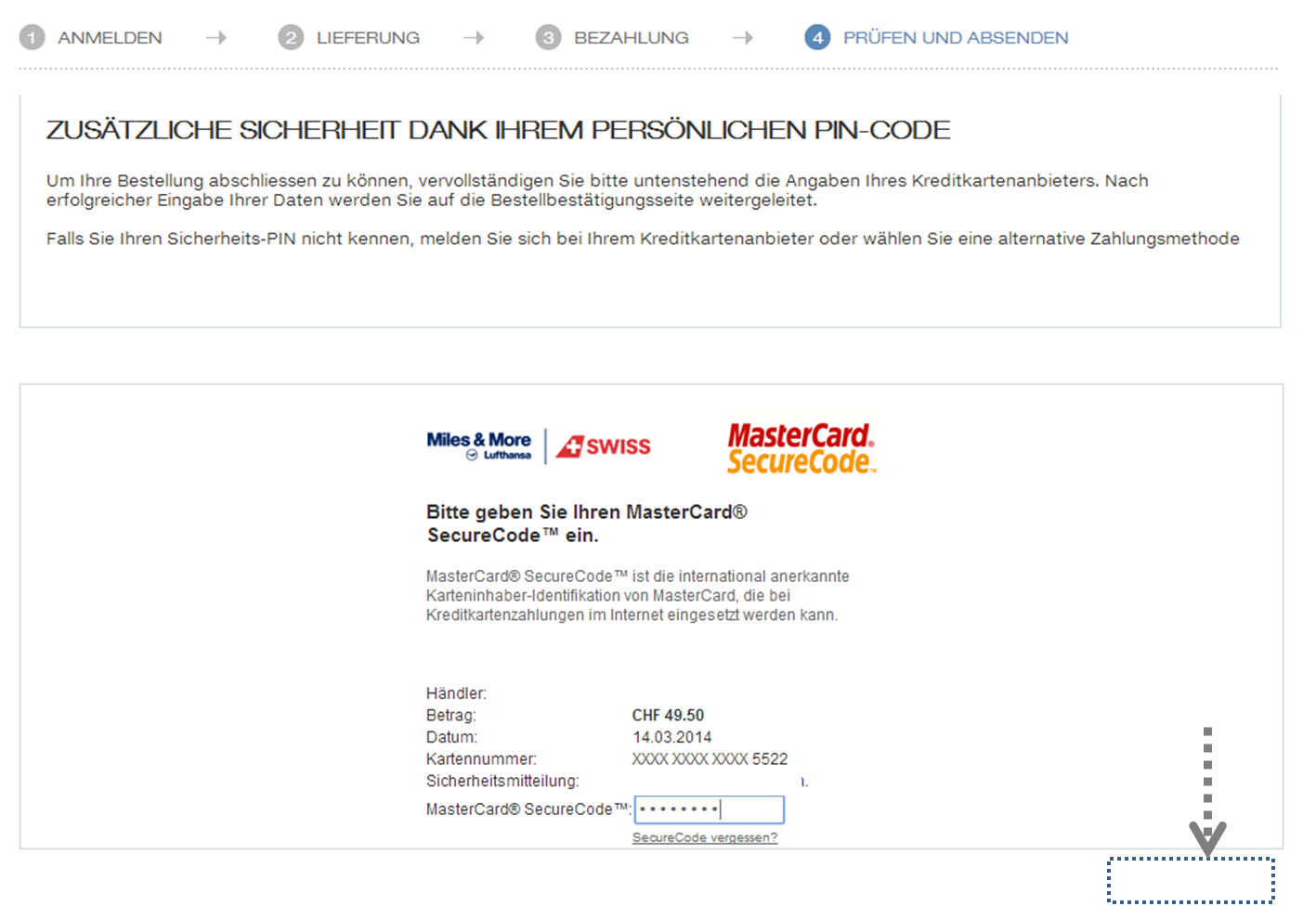

Die vermeintliche Sicherheits-Methode für den Onlineeinsatz von Kreditkarten entpuppt sich immer wieder als Fremdkörper. Und dies gerade im kritischsten Bereich des Onlineverkaufs, im Checkout.

Dort, wo jede Ablenkung eine zu viel ist. Dort wird der Kunde zu einem zusätzlichen Login (bei seiner Bank) aufgefordert. Dort, wo er sich ja bereits eingeloggt (beim Shop) fühlt. Dort wird er mit einem anderen Layout, anderer Userführung, anderer Tonalität und mehr konfrontiert – die Irritation ist vorpgrommiert.

Wenig Möglichkeiten für Händler

Kommt hinzu, dass der Händler nicht nur den Inhalt der 3D-Secure Seite nicht kontrollieren kann, sondern auch nicht deren Grösse etc. Selbstverständlich hat jeder Issuer (die Kartenherausgebende-Bank) ihre eigenen Präferenzen.

Und bei Design-Änderungen wird der Handel kaum informiert, so dass dann gerne mal folgende Situation provoziert werden kann, wenn ein Händler die 3D-Secure-Methode via Frame einbindet, um sein Layout nicht zu kompromittieren, eine Bank dann jedoch ihre Seiten länger macht, so dass der entscheidende Knopf nicht mehr sichtbar ist (in der Grafik gepunktet visualisiert). Ein Conversion-Killer par-excellence – und nur eine von Dutzenden möglichen Varianten.

3D-Secure ist nahezu eine technische Bankrott-Erklärung, wie man ein für den Präsenzhandel geschaffenes physisches Zahlungsmittel für den Onlinehandel sicherer machen will – juristisch und sicherheits-technisch sicher einwandfrei – aber konsumpsychologisch ein Totschlag.

Nächster Versuch; eine App

Swisscard, einer der grossen Schweizer Kreditkarten-Herausgeber, lanciert diese Tage nun eine App. Anstatt den 3D-Secure Code – entweder ein statischer oder per SMS übermittelter – auf der Website einzutippen, soll die Transaktion auf dem Handy-Bildschirm erscheinen, wo sie nochmals bestätigt werden kann.

Es entfällt zwar für eine kleine Gruppe von Kunden das lästige 3D-Secure Fenster im Checkout, anderseits muss das Handy immer griffbereit sein. Dies darf nicht in jeder Situation vorausgesetzt werden und kann sich auch als potentieller Killer von Spontankäufern – bspw. via Tablet am Hotelpool – entpuppen.

Die Branche experiementiert also munter weiter, wie man ein für den Präsenzhandel vor 125 Jahren eingeführtes physisches Zahlungsmittel für den Distanzhandel fit macht – also fit ist es ja schon länger, nur nach Ansicht der Kreditkarten nicht so sicher.

Und das Experiment geht weiter – auf dem Buckel der Kunden und damit auch der Händler.

Vielen Dank für diesen ausführlichen Beitrag. 3D-Secure ist der Conversionkiller schlechthin… man merkt dies auch im B2B Bereich sehr stark, da hier öfters Angestellte einkaufen und dann mühevoll das Passwort aus irgendeinem Ordner raussuchen oder der Kauf kommt gar nicht zustande.

Das diese Abfrage nun bald aufs Handy kommt ist eher traurig als nützlich. Klar die Sicherheit geht vor, doch gibt es hier nicht einen anderen (einfacheren?!) Weg?

Grüße

Michal

Interessanter zusätzlicher Aspekt; im B2B werden entweder Firmen-KK oder private genutzt. Nun soll aber diese App maximal auf einem Smartphone pro KK installiert werden können. Das kann dann ziemlich lustig werden in Betrieben.

3D-Secure via Handy fährt dort weiter wo die Passwortlösung aufgehört hat. Oder anders gesagt, so schnell platzen Träume von besseren Conversion dank der neuen App.

Wer sich mit einer Karte Registrieren will, welche vermutlich nicht von Swisscard ausgegeben ist, kriegt die vielsagende Fehlermeldung „Der eingegebene Wert ist ungültig.“. Das es aber eine Einschränkung auf Karten Herausgeber gibt ist aber in keiner der vielzähligen Mitteilungen zu erkennen. Auf jeden Fall geht meine Kantonalbank MasterCard nicht.

Eine Hotline oder Kontakt Adresse ist ebenfalls nicht zu finden. (Impressum?).

Dann lade ich mir die Transakt App halt direkt im App Store runter. Aber, muss ich jetzt einen QR-Code Scannen oder den Code manuell eingeben? Hm, wo kann ich mich den registrieren? Wo werden meine Fragen beantwortet? Dann klicken wir halt eine der beiden Möglichkeiten und sehen was passiert. Nach dem Klick erfährt man dann das der Code jeweils vom Kartenherausgeber mitgeteilt wird. Das macht Sinn!

Tja, so schnell sind die Träume von einer Verbesserung zerstört.

Als Händler hat man die Möglichkeit, mit dem Aquirer zu verhandeln um 3D-Secure entfernen zu lassen.

Dabei muss man als Händler folgende Nachteile auf sich nehmen:

– Kreditkarten-Kommission wird höher

– Aufall-Risiko muss vom evtl. Händler übernommen werden

Eine Abklärung lohnt sich in jedem Fall und je nach Höhe der Zusatzkosten und Risiko kann man dann entscheiden, ob es sich lohnt oder nicht.