")

")

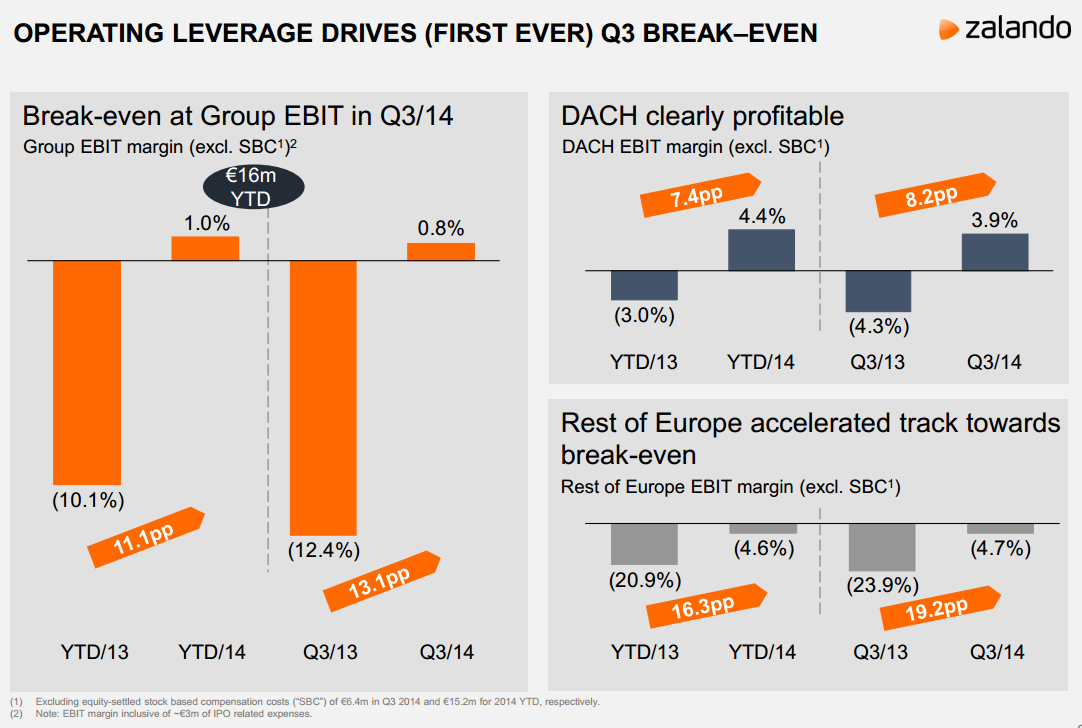

Gestern publizierte Zalando das Ergebnis für die ersten 3 Quartale im aktuellen Geschäftsjahr. Laut dieser Meldung scheint Zalando auf Kurs, 2014 erstmals auf Unternehmensebene profitabel abzuschliessen.

Gestern publizierte Zalando das Ergebnis für die ersten 3 Quartale im aktuellen Geschäftsjahr. Laut dieser Meldung scheint Zalando auf Kurs, 2014 erstmals auf Unternehmensebene profitabel abzuschliessen.

Im DACH-Raum (Deutschland, Österreich, Schweiz) ist man bereits seit längerem profitabel.

Nun hat man dies auch gesamthaft über alle 15 Länder betrachtet erreicht mit einem Plus von 1 Mio per Ende 3. Quartal 2014. Notabene noch vor dem jeweils starken 4. Quartal. Zu gleicher Zeit im vergangenen Jahr resultierte hier noch ein Minus im tiefen 3-stelligen Millionenbereich.

Umsatz wächst weiterhin stark

Den Umsatz betrachtet, ist Zalando weiterhin stärker gewachsen als der Markt. Im DACH-Raum hat sich dieser auf hohem Niveau folglich etwas verlangsamt und der Umsatz steigerte sich ggü. dem Vorjahresquartal um 13.5%.

In den restlichen Ländern legt man beim Umsatz weiterhin stabil mit 40% zu.

In den vergangenen 12 Monaten erreichte Zalando nun einen Umsatz von EUR 2.1 Milliarden.

Für die Schweiz alleine schätzen wir den Umsatz für 2014 auf CHF 325 Millionen mit einem Rekord-Paketvolumen.

Mobile explodiert

Interessant auch die Entwicklung der wichtigsten KPIs bei Zalando (Grafik unten). Betrachtet man nur die Entwicklung des Mobile-Anteils am gesamten Traffic, dann kann man hier nur von einer explosionsartigen Entwicklung sprechen die sich der 50% Marke nähert. In der Schweiz ist sie mit aktuell 49% bereits knapp erreicht.

Und Zalando kann man hier stellvertretend für die allgemeine Entwicklung betrachten. Dieses Wachstum deckt sich auch mit unseren Erfahrungswerten von zahlreichen Schweizer Onlineshops.

Weniger Marketing: Mehr Kunden, häufigere Bestellungen und grössere Warenkörbe

Im weiteren zeigt diese Übersicht, wie die Marketing-Kosten in Relation zum Umsatz kontinuierlich heruntergefahren wurden.

Gleichzeitig hat sich die Anzahl Kunden, deren durchschnittliche Bestellrate wie auch der durchschnittliche Warenkorb sukzessive erhöht, was die profitable Entwicklung natürlich durchwegs begünstigte.

Hier hat Zalando an allen Stellschrauben im E-Commerce erfolgreich gedreht.

Quellen der Grafiken: Quartalsbericht 3Q14 (PDF)

Lieber Thomas! Schön, von Dir zu lesen.

Wohl hat man für den Börsengang den günstigsten Moment abgewartet. Von daher müssten die Zahlen gut aussehen, ansonsten hätte man wohl einiges falsch gemacht. Die Bewertung der Aktien ist eine ganz andere Sache. Und ich frage mich sehr, ob das auf Dauer gut gehen kann, wenn man bedenkt, wie heiss umkämpft der Online-Marktplatz ist. In Zalando würde ich persönlich keinen Franken investieren, denn wir haben eh schon Güter im Überfluss und was ich brauche, kaufe ich viel lieber im Quartierladen. Sonst sind die nämlich sehr bald alle weg. Was nicht heissen soll, dass ich ab und an was im Netz bestelle. Nur bei Zalando erscheint mir das irgendwie monströs und es stellt sich dann auch die Frage nach den Arbeitsbedingungen, wenn auf Teufel komm raus die Kosten tief bleiben müssen. Bei vielen dieser Güter gibt es intensiven Preiskampf und der kann ganz leicht ruinös werden. Herzliche Grüsse, Simon.