")

")

Pünktlich in der ersten Woche des neuen Jahres publiziert die Credit Suisse in Zusammenarbeit mit Fuhrer & Hotz den Retail Outlook 2015 (PDF Direktlink).

Nachdem E-Commerce in den vergangenen Jahren von nicht erwähnenswert bis stiefmütterlich behandelt in dieser Publikationsreihe alles durchlaufen hat, scheint nun die Schmerzgrenze im Detailhandel erreicht. Der Titel der aktuellen Ausgabe lautet:

«Wachsender E-Commerce verändert den Detailhandel»

Die Detailhandelsexperten resümieren einleitend:

„2013 erwirtschaftete der Schweizer Detailhandel insgesamt 4.7% des Umsatzes im B2C Onlinehandel. (…) Mit einem jährlichen Wachstum von durchschnittlich 6.6% zwischen 2009 und 2013 ist der Onlinehandel auf der Überholspur. Im gleichen Zeitraum konnte der Detailhandelsumsatz insgesamt nur mit einer durchschnittlichen jährlichen Wachstumsrate von rund 1% aufwarten.“

Strukturwandel durch E-Commerce

Interessant in der aktuellen Studie auch die Untersuchung, wie der E-Commerce die Strukturen im Handel verändert. Untersucht wurden 4 Variablen und deren Koeffizienten die darlegen, wie stark und in welche Richtung die Veränderung des Anteils des Onlinehandels am Detailhandelsumsatz die Veränderung der untersuchten Variable beeinflussen:

- Beschäftigung: Je höher der Anteil des Onlinehandels, je weniger stark steigt die Beschäftigung. Hier wurde ein Koeffizient von -0.104 ermittelt was die Skaleneffekte im E-Commerce widerspiegelt.

- Preise: Auch hier mit -0.774 ein Minus-Koeffizient was heisst, dass mit einer Erhöhung des Onlineanteils die Preise signifikant unter Druck geraten. Die Elektronik Branche zeigt das exemplarisch.

- IT-Ausgaben: Diese steigen an mit einem Koeffizienten von 0.432, je höher der Onlineanteil in einer Branche ist. Jedoch erst mit etwas Verzögerung und auch nicht primär, weil E-Commerce Technologie kostenintensiv ist. Sondern vielmehr auch, weil durch den elektronischen Vertrieb oft Altlasten und Versäumnisse vergangener Zeiten zu Tage gefördert werden, die teuer korrigiert werden müssen wie Daten, wenig automatisierte Prozesse und mehr um ein paar Beispiele aus eigener Erfahrung zu nennen.

- Neugründungen: Auch hier ein positiver Koeffizient von 1.031. Denn höhere Onlineanteile rufen neue Player auf den Markt und umgekehrt. Exemplarisch hier sicher der Möbelmarkt und die Fashion-Branche („Zalando“ wird übrigens 8 mal erwähnt in der Studie).

Verdoppelung des Onlineanteils bis 2020 in der Schweiz

Die Experten gehen davon aus, dass sich in den kommenden 5 Jahren die aktuellen Onlinenanteile mehr als verdoppeln werden. Hierfür sind verschiedene Szenarien in Betracht gezogen worden, auch mit Ländern mit vergleichbaren Handelsstrukturen. Der heute auf 5% bezifferte (Inland) Onlineanteil soll 2020 bereits 11% ausmachen.

Was dies heisst, kann man einerseits an den oben aufgeführten Koeffizienten ableiten, auf der anderen Seite auch, was es für Herausforderungen für die heutigen Händler bedeutet, dieses Wachstum abzufedern.

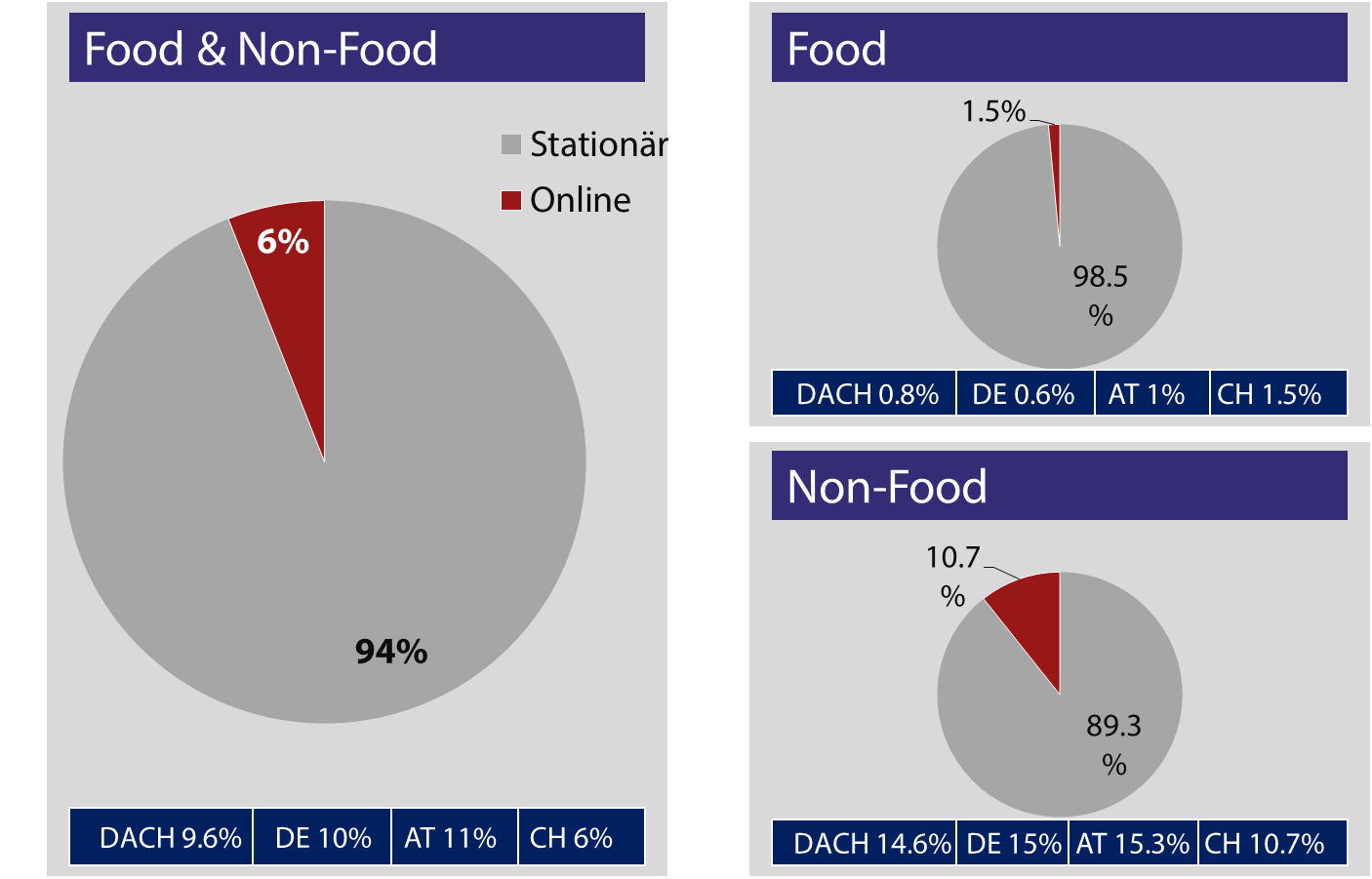

Hinkender Ländervergleich wegen Food-Impact

Der grundsätzlich sehr lesenswerte Retail Outlook 2015 hat meines Erachtens nur einen entscheidenden Makel und zwar beim Auslandsvergleich. Klar, die Schweiz hinkt in Sachen Onlineanteil den europäischen Vergleichsländern hinterher. Aber nicht so stark, wie die Studie vermitteln will.

Denn man ist einem Irrtum aufgesessen. Auch die Studie kommt zum Schluss, dass Food online eine untergeordnete Rolle spielt. Der Schweizer Detailhandelsumsatz von aktuell 96 Mrd. besteht jedoch aus 50% Food. In unseren beiden Nachbarländern DE und AT ist dies aufgrund des vernünftigeren niedrigeren Preisniveaus nur jeweils ein guter Drittel.

Wenn man also die Onlineanteile am Detailhandelsvolumen mit den Nachbarländern vergleicht, so sollten diese um die Food-Anteile bereinigt werden. Wir haben aufgrund der erstmaligen Vergleichswerte von GfK und den 3 DACH-Versandhandelsverbänden die Zahlen wie folgt ermittelt:

Obige Grafik berücksichtigt auch die aus dem Ausland online eingekauften Handelswaren, daher die Abweichung zwischen den 5% Onlineanteil im Retail Outlook und den 6% in der Grafik.

[…] besteht etwa die Hälfte des Einzelhandelsvolumens aus Lebensmittel-Umsätzen, in Deutschland nur etwa ein Drittel. Bonativo muss ein spitz einzuschätzende Zielgruppe treffen, die bereit ist höhere Preise zu […]

[…] Schweizer Absatzmarkt Potenzial für Onlinehändler aus Deutschland stecken könnte, dafür stehen neben Prognosen auch aktuelle Beispiele: Zalando und Amazon.de gehören zu den zehn umsatzstärksten Onlineshops in […]