")

")

Diese Woche wurde der E-Commerce-Report 2018 publiziert. Es handelt sich um eine Langzeitstudie, welche die Entwicklung des B2C-E-Commerce untersucht – dies als einzige E-Commerce-Studie aus Sicht Schweizer Anbieter.

Bei dieser 10. Ausgabe der Studie nahmen 35 Geschäftsführer oder E-Commerce-Verantwortliche teil. Auftraggeberin der Studie ist die Datatrans AG, durchgeführt wird sie von der Fachhochschule Nordwestschweiz FNHW, mit Ralf Wölfle und Uwe Leimstoll als Autoren.

Wrap-up: Entwicklungen im Schweizer E-Commerce

Die Umsätze im Schweizer E-Commerce legten auch 2017 erneut zu: 2017 bestellten die Schweizer Waren im Wert von knapp CHF 9 Milliarden online – CHF 8.6 Mrd. direkt bei in- und ausländischen Onlineshops mit Lieferung in die Schweiz. Das entspricht einem Plus von über CHF 800 Mio. gegenüber dem Vorjahr oder einem Wachstum von 10 %.

An sich gute Neuigkeiten für die Schweizer Anbieter, wäre da nicht das: Die Bestellungen bei ausländischen Onlinehändlern legten um 23 % zu. Der E-Commerce-Report hat die Stimmung gegenüber diesen ausländischen Anbietern eingefangen.

Bedrohung von West, Nord und Ost

Amazon, Zalando, Alibaba und Wish: Grundsätzlich sind diese Anbieter allein für die Furcht Schweizer Onlinehändler vor ausländischen Mitbewerbern verantwortlich. Wobei vor allem Amazon wie ein Damoklesschwert über den Gemütern hängt.

Amazon dominiert bereits in Österreich und Deutschland unangefochten den Online-Handel. In der Schweiz könnte es bald ähnlich aussehen, so die Befürchtungen der Studienteilnehmer. Beruhigend zu wissen, dass Amazon, zumindest mit dem FBA-Sortiment, wohl doch nicht so schnell in die Schweiz kommen wird und dass es auch Schweizer Händler gibt, die sich von dessen Dominanz nicht zu sehr einschüchtern lassen.

Während Amazon gefürchtet wird, werde Zalando bewundert, heisst es in der Studie. Das könnte aber vor allem damit zu tun haben, dass neben KOALA und LaRedoute (und Zalando selbst) kein anderer Studienteilnehmer aus dem Fashion-Bereich ist.

Trotzdem: Zalando hat es geschafft, das Cross-Border so seamless zu machen, sodass es dem Kunden überhaupt nicht auffällt. Die hohe Servicequalität von Zalando setzt die Messlatte der Kundenerwartungen hoch: Zalando hat nicht nur die kostenlose Lieferung und Rücksendung zum Standard gemacht, sondern holt mit pick@home die Retouren (ebenfalls kostenlos) sogar zum vorgegebenen Termin zu Hause ab. Dies zur grossen Freude aller, die sich den mühsamen Walk-of-shame zur Post sparen wollen. On-Boarding von stationären Händlern und das Fashion Fulfillment Network sind weitere Bestrebungen, die Zalando vorbildlich und in Plattform-Manier angeht.

Gefürchtet werden auch asiatische Mitbewerber, vor allem Aliexpress und Wish (eigentlich aus San Francisco, geliefert wird aber hauptsächlich aus China). Dass diese nicht unterschätzt werden dürfen, zeigt sich allein schon in Anbetracht der Paketflut: 2017 kamen täglich 45’000 Kleinsendungen aus Asien. Kommt hinzu: Aliexpress und Wish profitieren dabei noch von Posttarif-Subventionen und der Steuerbefreiung für Kleinstsendungen.

Heute differenzieren sich die Schweizer Anbieter noch über ihre Services, wie schnelle Lieferzeit. Die innovationsstarken asiatischen Unternehmen werden diesbezüglich jedoch sicher zulegen. Dieser Gedanke macht hiesigen Anbietern zu schaffen.

Und die Onlinemarktplätze in der Schweiz?

Beurteilungen zu siroop wurden von den Studienteilnehmern abgegeben, bevor bekannt wurde, dass siroop per Ende 2018 in dieser Form nicht mehr weitergeführt wird. Die Einschätzung der Befragten fiel jedoch da schon mehrheitlich skeptisch aus. Als Fazit wurde gezogen, dass vor allem Coop wertvolle praktische Erfahrungen gesammelt hat und Kompetenzen aufgebaut werden konnten.

Während Siroop das Feld räumte, gibt Galaxus Gas: Expansion nach Deutschland heisst es im Oktober letzten Jahres, die Umsatzmilliarde wollen sie knacken im 2018, das Sortiment wächst von 700’000 auf 1.8 Mio. Artikel inklusive das Eröffnen des Premium-Bereichs.

Düstere Prognosen für den stationären Einzelhandel

In letzter Zeit machten Meldungen von ‚Investitionen in den stationären Handel‘ von sich reden. Amazon kaufte Whole Foods im Juni 2017 und lancierte Amazon Go im Januar. Zalando wird seinen Beauty-Salon in diesem Sommer in Berlin eröffnen und in der Schweiz hat sich Brack mit einem Pop-up-Store an der Züricher Bahnhofstrasse in die Fläche gewagt.

Sind also die Befürchtungen um den stationären Handel übertrieben, wurden die Studienteilnehmer gefragt. Nein, meinten sie, denn es gibt deutliche Unterschiede zwischen Laden-Konzepten von Händlern mit Pureplayer-Hintergrund und ursprünglichen Offlinern – sozusagen den Digital Immigrants des Detailhandels.

Kanalübergreifende Konzepte werden gemäss Studie zwar als Wettbewerbsvorteil angesehen, gute Beispiele gibt es jedoch nicht allzu viele. Die Stimmung gegenüber stationär ist somit weitgehend pessimistisch und von der Transformations-Falle ist die Rede:

Ich kenne niemanden, der es schafft, seine stationären Umsatzverluste online zu kompensieren. (Florian Teuteberg, Digitec Galaxus)

E-Commerce-Report Schweiz 2018, S. 14

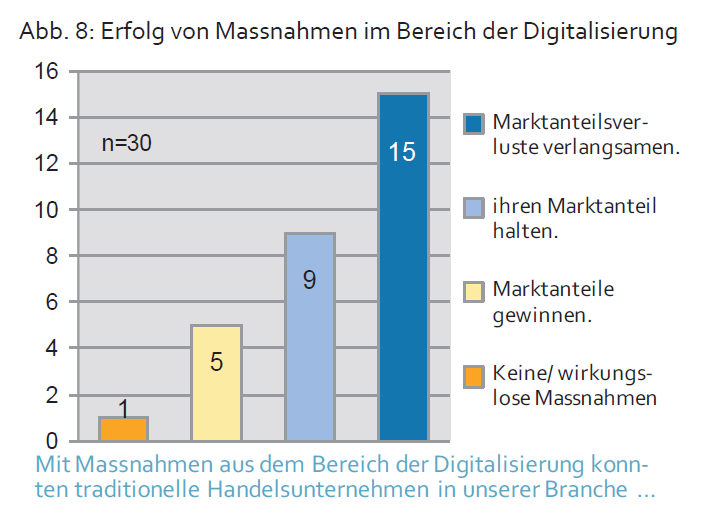

Der Erfolg von Massnahmen traditioneller Handelsunternehmen im Bereich Digitalisierung wird demnach realistisch eingeschätzt, wie die nachfolgende Grafik zeigt.

Auch ExLibris konnte mit seinen digitalen Initiativen die rückgängigen Umsätze im Stationären mit den Online-Umsätzen nicht kompensieren und schliesst 43 von 57 Filialen, was von vielen als Blaupause für den Schweizer Detailhandel angesehen wird.

Aber zurück zu den Unterschieden zwischen Laden-Konzepten von Traditionellen und Pureplayern: Was machen denn die Onliner anders? Sie sehen die Herstellung der Nähe und der emotionalen Erlebbarkeit als primäre Funktion einer Filiale an, das Geschäft werde als Servicestelle verstanden, so die Studie.

Deshalb haben sie auch eine kleine Fläche, die aber intensiver und aufwändiger bewirtschaftet wird. Die Transaktion steht dort nicht mehr im Vordergrund. Oder wie es Nathan Lauber von Nespersso Suisse auf den Punkt bringt:

In unseren Boutiquen wollen wir vor allem das machen, was man online nicht machen kann. (Nathan Lauber, Nespersso Suisse)

E-Commerce-Report Schweiz 2018, S. 17

Online-Pure-Player bauen ihre Prozesse auf Technologien auf. Konventionelle Händler gestalten Prozesse nach ihren Erfahrungen und passen die Technologie Daran an. (Matthias Fröhlicher, KOALA)

E-Commerce-Report Schweiz 2018, S. 17

Handlungsoptionen

Aus den Prognosen für den stationären Einzelhandel gehen Handlungsoptionen für diesen einher. Um gegen die Onlineanbieter bestehen zu können, muss unbedingt Technologiekompetenz aufgebaut werden.

Experte Alexander Graf von kassenzone.de sieht das aber als fast unmöglich an, weil diese Unternehmen eine andere DNA hätten als die Onliner. Hoffnung gibt es wohl noch für solche, die folgender Tatsache ins Auge blicken:

Man muss bereit sein, radikale Änderungen vorzunehmen. Je später man das tut, desto schmerzhafter wird das. (Laurent Garet, La Redoute Suisse)

E-Commerce-Report Schweiz 2018, S. 20

Behaupten könne man sich, indem man akzeptiere, dass die Realität jeden Tag eine andere sein kann, dass lineare Vorbereitung nicht mehr möglich sei. Diejenigen Händler, die mit diesem Wissen umgehen könnten, ohne daran zu verzweifeln, hätten eine Chance.

E-Commerce-Report 2018 kostenlos bestellen

Der E-Commerce Report 2018 kann hier kostenlos bezogen werden und ist allen Akteuren im Schweizer E-Commerce als Lektüre zu empfehlen.