")

")

Der Schweizer E-Commerce Stimmungsbarometer 2018 und die Schweizer Onlinehändlerbefragung 2018 für Sie zusammengefasst und kommentiert.

Heute wurden die B2C-Studie „Schweizer E-Commerce Stimmungsbarometer 2018“, die B2B-Studie „Schweizer Onlinehändlerbefragung 2018“ und die „Zusammenfassung“ beider als „Schweizer Onlinehandel 2018“ publiziert. Beide Studien wurden in Zusammenarbeit mit der Schweizerischen Post durchgeführt.

Wobei für B2C-Studie mit dem Institute for Digital Business der HWZ und für die B2B-Studie mit dem Institut für Kommunikation und Marketing IKM der Hochschule Luzern und dem Institut für Wirtschaftsinformatik der Fachhochschule Nordwestschweiz zusammengearbeitet wurde.

Wir haben die Resultate studiert, die nach unserer Meinung zentralen Elemente herausgefiltert und kommentiert, und das Ganze in kompakter Form für Sie aufbereitet.

Alle drei Studien umfassen zusammen 73 Slides und stehen hier ab Mittwoch 14:00 zum Download für Sie bereit:

- 2018 Post CH AG | Schweizer E-Commerce Stimmungsbarometer 2018

- 2018 Post CH AG | Schweizer Onlinehändlerbefragung 2018

- 2018 Post CH AG | Schweizer Onlinehandel 2018

Wir wünschen viel Spass und noch mehr Erkenntnisse beim Lesen dieses Beitrags.

B2C-Studie „Schweizer E-Commerce Stimmungsbarometer 2018“

Wie ist die Stimmung und das Verhalten im Schweizer E-Commerce?

Um das herauszufinden untersuchten die Verfasser die Themengebiete Vermarktung, Bestellung, Bezahlung, Logistik und die Kundenbetreuung.

Die Fragen zur Vermarktung und Bestellung untersuchten die Häufigkeit von Onlinekäufen, Gründe für das Onlineshopping, die im Internet vorzugsweise gekauften Produktkategorien, den Gebrauch von virtuellen Marktplätzen, den Einsatz von mobilen Geräten beim Onlineshopping sowie die Gründe für Kaufabbrüche.

In Punkto Bezahlung und Logistik bestand das Erkenntnissinteresse in den von den Kunden bevorzugten Bezahlungs- und Liefermöglichkeiten sowie in der Verpackung und der Nachhaltigkeit des Transports.

Und der Abschnitt zur Kundenbetreuung thematisierte die gewünschten Kontaktformen.

Die zugrunde liegenden Daten wurden im Juni 2018, in einer quantitativen Onlinebefragung, erhoben – an welcher über 12’000 Personen aus allen Sprachregionen der Schweiz teilgenommen haben.

Vermarktung und Bestellung

Häufigkeit von Onlinekäufen

Bzgl. Häufigkeit von Onlinekäufen haben sich die Zahlen gegenüber 2017 nur wenig verändert.

2018 kaufen 74% monatlich oder häufiger im Internet ein. 2017 waren es 72%. Die 2% Differenz resultieren aus der gesteigerten Wöchentlichen Frequenz um 2% auf 19%. (Täglich 2017: 3% / 2018: 3%); (Wöchentlich 2017: 17% / 2018: 19%); (Monatlich 2017: 52% / 2018: 52%).

Nie im Internet kaufen nur noch 4% (2017: 5% / 2018: 4%) der Befragten ein.

Gründe für Onlineshopping

Zu den wesentlichsten Gründen welche für das Online-Shopping sprechen, zählen nach wie vor die Unabhängigkeit von den Öffnungszeiten (2017: 85% / 2018: 82%), die Möglichkeit sich die Käufe nach Hause liefern zu lassen (2017: 82% / 2018: 81%) und weil die Angebote über das Internet einfacher zu finden und zu vergleichen sind (2017: 81% / 2018: 76%).

Alle Werte haben sich gegenüber 2017 leicht abgeschwächt – was mutmasslich und erfreulicherweise auf verbesserte Omni-Channel-Konzepte und ein gesteigertes Einkaufserlebnis am POS zurückzuführen ist. Weiter so – denn die Kombination und Verschmelzung des Besten, aus der Off- und der Online-Welt, machen den Unterschied aus und runden das perfekte Einkaufserlebnis erst richtig ab.

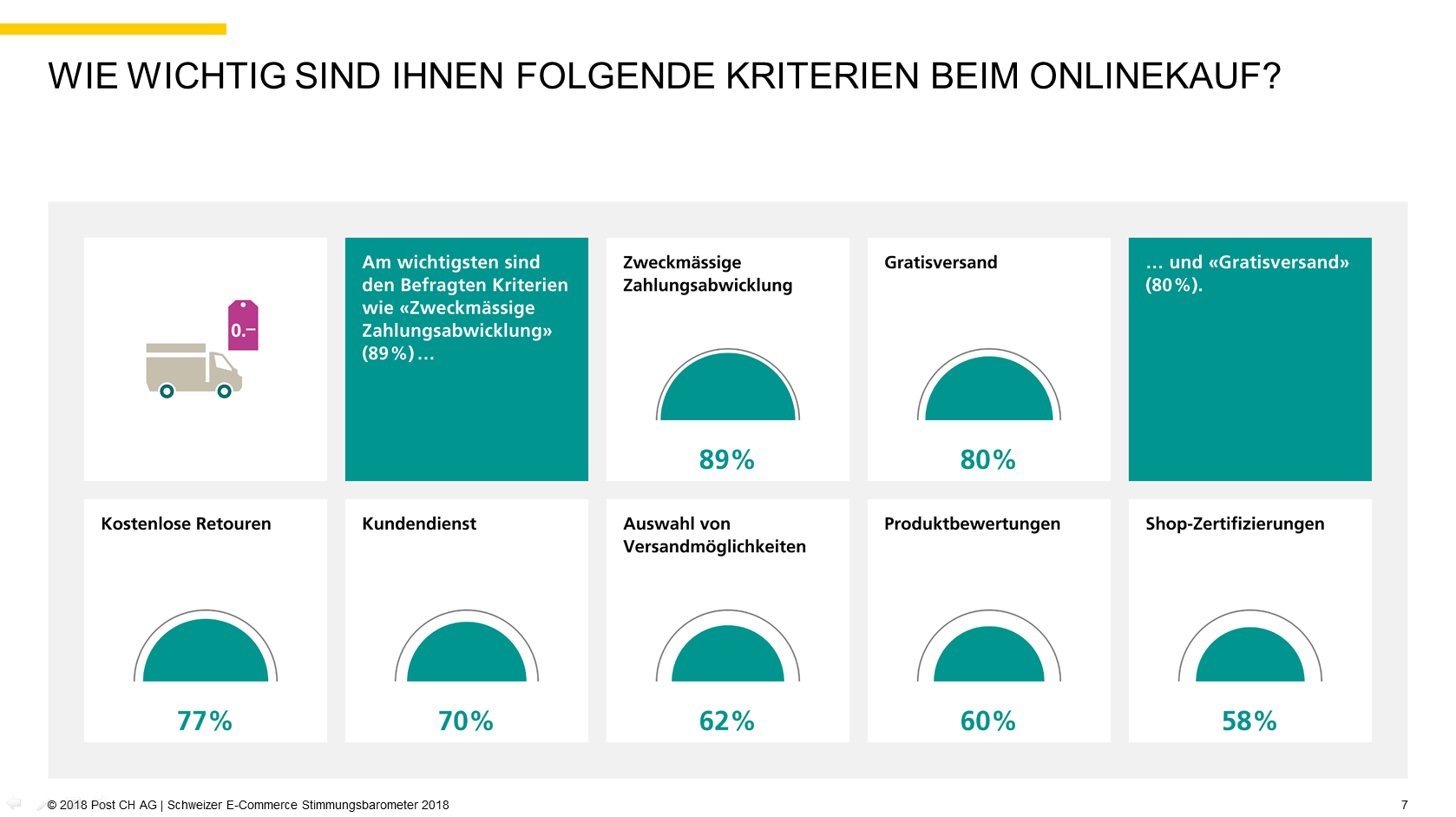

Auch bei der Wichtigkeit der Kriterien Gratisversand (2017: 82% / 2018: 80%), Kostenlose Retouren (2017: 79% / 2018: 77%), Kundendienst (2017: 71% / 2018: 70%), Auswahl der Versandmöglichkeiten (2017: 65% / 2018: 62%) und Shopzertifizierungen (2017: 62% / 2018: 58%), wie zb. von VSV oder TrustedShops, haben sich die Werte leicht vermindert. Dies kann einerseits daraus resultieren weil das Kriterium Produktbewertungen (2018: 60%) bei der Frage hinzugekommen ist, oder aber weil die wichtigsten Player ihre Hausaufgaben machen und diese Kriterien von den Kunden langsam aber sicher als Hygienefaktoren wahrgenommen werden. Das wichtigste und zugleich unveränderte Kriterium ist immer noch eine zweckmässige Zahlungsabwicklung mit 89%.

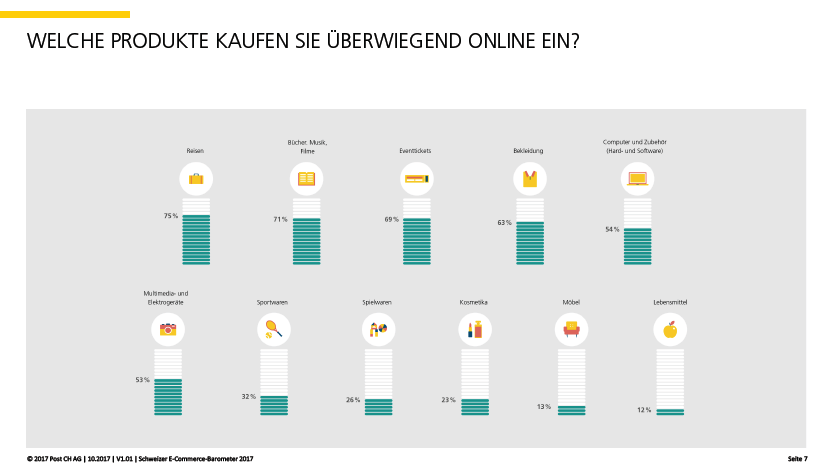

Die im Internet vorzugsweise gekauften Produktkategorien

Die überwiegend online eingekauften Produkte haben ebenfalls, erklärt aus dem mutmasslich oben genannten Grund, über die meisten Kategorien ganz leicht abgenommen.

2017

Quelle: 2017 Post CH AG | 10.2017 | V1.01 | Schweizer E-Commerce Stimmungsbarometer 2017, S.72018

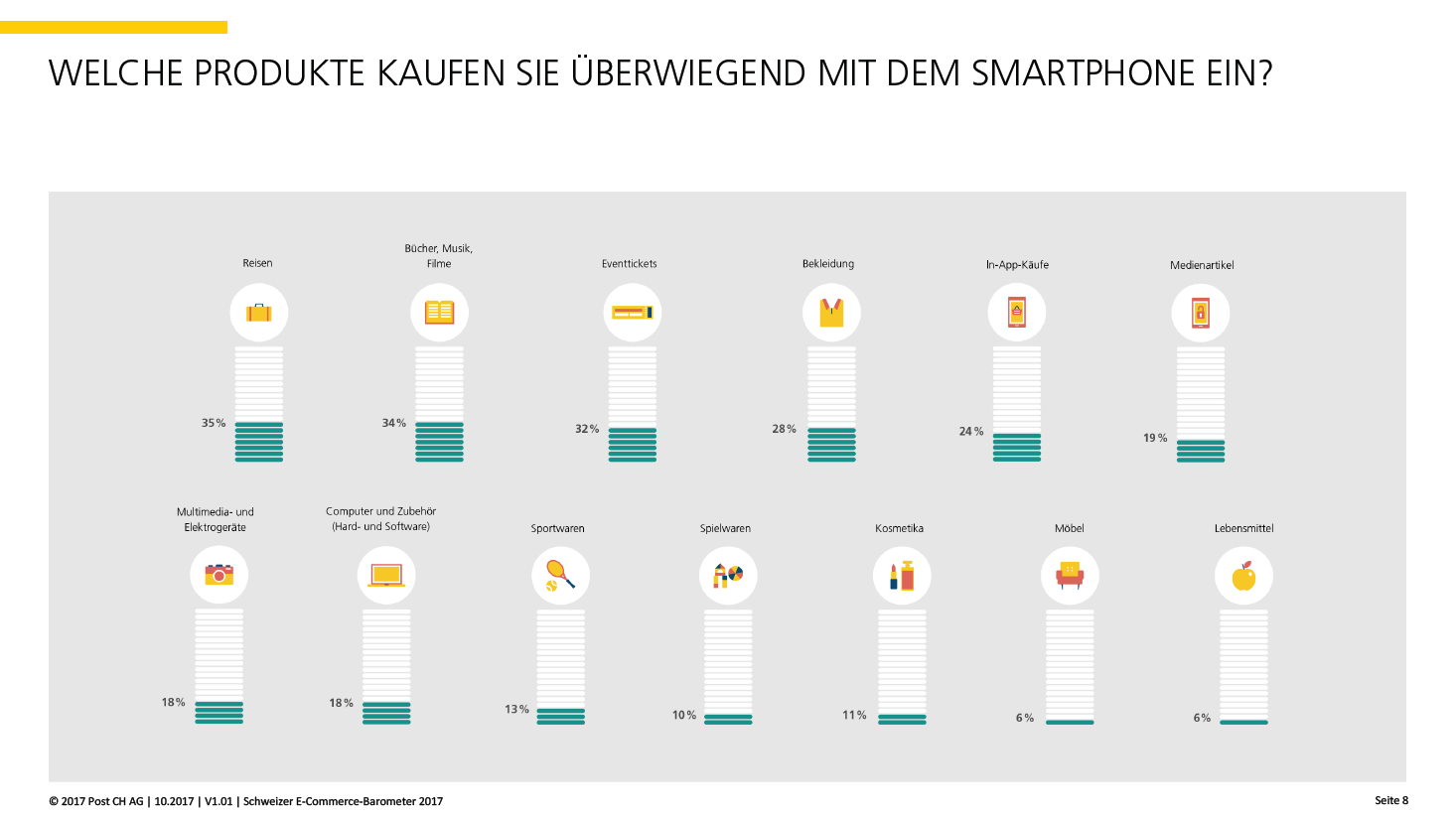

Quelle: 2018 Post CH AG | Schweizer E-Commerce Stimmungsbarometer 2018, S.8Ebenso bei den überwiegend mit dem Smartphone eingekauften Produkten.

2017

Quelle: 2017 Post CH AG | 10.2017 | V1.01 | Schweizer E-Commerce Stimmungsbarometer 2017, S.82018

Quelle: 2018 Post CH AG | Schweizer E-Commerce Stimmungsbarometer 2018, S.9Ausser bei den Sportwaren (2017: 13% / 2018: 14%) und massiv bei den Lebensmitteln (2017: 6% / 2018: 12%!).

Die auf Bequemlichkeit und Inspiration mobil-optimierten Onlineauftritte (und auch Apps), insbesondere von Coopathome.ch, LeShop.ch, Farmy.ch aber auch Brack.ch und vielen weiteren (auch in der Kategorie Weine wie zb. Modovino.ch oder Flaschenpost.ch), tragen im wahrsten Sinne des Wortes Früchte oder deren Saft.

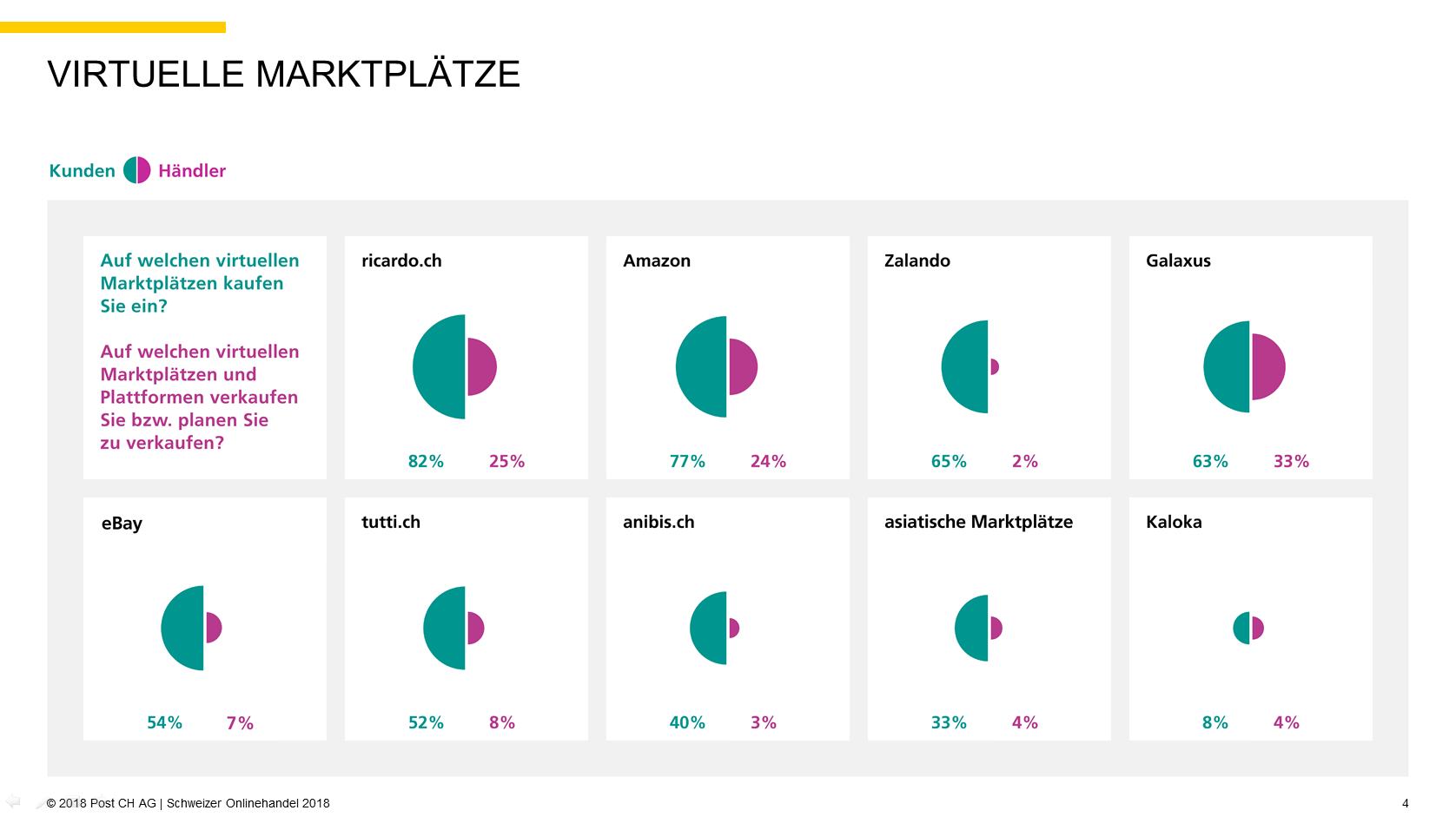

Der Gebrauch von virtuellen Marktplätzen

Leicht verloren haben ricardo.ch (2017: 84% / 2018: 82%), ebay (2017: 57% / 2018: 54%), anabis.ch (2017: 43% / 2018: 40%) und Kaloka.ch (2017: 11% / 2018: 8%). Siroop.ch, bekanntlich nun ja komplett (Was bei Siroop richtig und was schief lief), nachdem Siroop.ch trotz Aktionen, massiven Werbeausgaben, vergrössertem Sortiment und bleibend schlechter Conveniance bzgl. Fulfilment bereits einen Rückgang von 2017: 27% auf 2018: 25% verzeichnen musste. Wir sind mehr als gespannt auf das Resultat aus den vereinten Kräften von Siroop und Microspot.ch und wie die Kunden dies, und auch den notwendigen Imagewandel von Microspot.ch, aufnehmen.

Amazon konnte sich auf gleich hohem Niveau von 77% halten und AliExpress, wen wundert’s (Ausländische Onlineshops kämpfen mit längeren Spiessen), konnte als einziger einen Anstieg um 5% auf 2018: 33% verzeichnen.

Neu, in den Rängen drei und vier, sind Zalando mit 65% und Galaxus mit 63% hinzugekommen.

Die Gründe warum Kunden auf virtuellen Marktplätzen einkaufen haben sinngemäss ebenfalls abgenommen. Der Wichtigste ist nach wie vor die Vergleichbarkeit von Preisen, Produkten und Händler (2017: 73% / 2018: 67%).

Bei allen anderen Kriterien, wie Bündelung verschiedener Produktkategorien (2017: 57% / 2018: 51%), den Produkt-Bewertungen und –Kommentaren (2017: 57% / 2018: 49%) sowie beim grösseren Vertrauen gegenüber einzelner Onlinehändler (2017: 27% / 2018: 23%), stellen wir fest, dass sich viele, vor allem die grossen einzelnen Online-Händler, verbessern konnten.

Einsatz von mobilen Geräten beim Onlineshopping

44% nutzen diese für die Informationssuche zu Produkten – also zur Kaufvorbereitung – und 33% kaufen gar direkt über das mobile Gerät ein. Tablet und Smartphone halten sich hier die Waage.

Die Werte für den Einsatz von mobilen Geräten beim Onlineshopping dürften eigentlich höher sein. Weil die hauptsächlichen Gründe, warum Kunden sie nicht noch mehr nutzen, noch immer bei der Darstellung (62%) und der umständlichen Eingabe (z.B. im Checkout) (59%) liegen. Die Evolution von Desktop-First zu Mobile-First, hin zu Customer-First ist noch lange nicht abgeschlossen und birgt noch riesige Potentiale in sich. Wir müssen es den Kunden einfach machen!

Die Gründe für Kaufabbrüche.

Der gravierendste Grund ist wie im 2017 auch, wenn keine Lieferung in die Schweiz möglich ist (2017: 81% / 2018: 80%). Ein Grund mehr warum ausländische Händler mehr und mehr auch in die Schweiz liefern und das Cross-Border-Geschäft der Logistikdienstleister boomt.

Die Gründe versteckte Kosten (2017: 80% / 2018: 77%), bevorzugte Zahlungsmöglichkeit nicht gefunden (2017: 78% / 2018: 75%), mangelnde Verfügbarkeit es Produkts (2017: 67% / 2018: 63%) haben je zwischen 3-4% Punkten abgenommen bzw. sich verbessert.

Stärker verbessert haben sich die Shops bei der Benutzerfreundlichkeit und beim Unterlassen der aufgezwungenen Registrierung. Wegen einer schlechten Benutzerfreundlichkeit brechen 7% weniger den Kauf ab (2017: 68% / 2018: 61%) und wegen einer zwingend notwendige Registrierung 5% weniger (2017: 67% / 2018: 62%)

Bezahlung und Logistik

Bevorzugten Bezahlungsmöglichkeiten

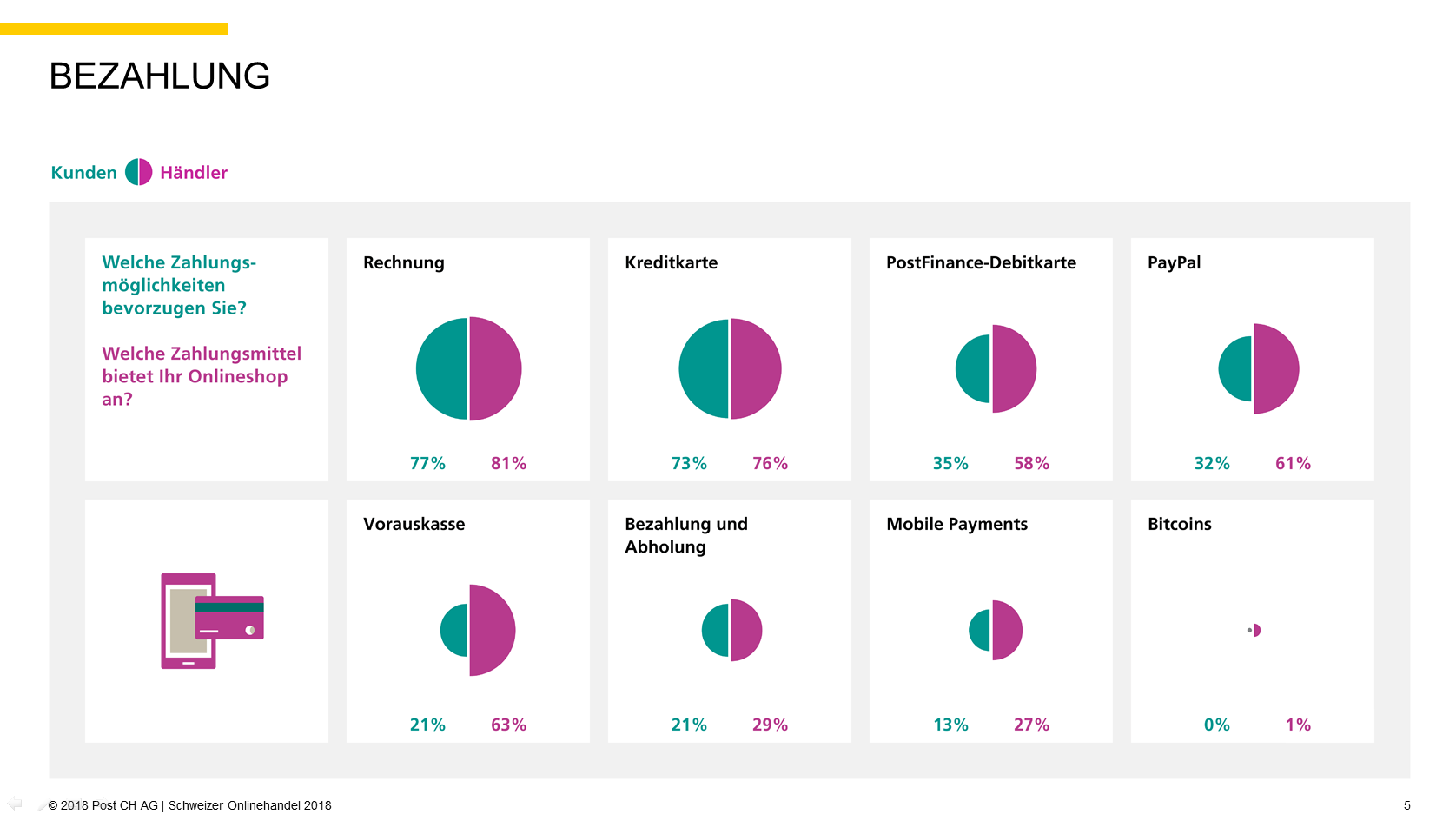

Rechnung bleibt von Herr und Frau Schweizer auch im 2018 die bevorzugte Zahlungsmöglichkeit (2017: 85% / 2018: 77%) – auch wenn mit einem Nachlassen von 8% nicht mehr ganz so dominant.

Gefolgt von Kreditkarte (2017: 79% / 2018: 73%), PostFinance Debitkarte (2017: 40% / 2018: 35%), Paypal (2017: 35% / 2018: 32%) und Vorauskasse welche alle etwas an Relevanz verloren haben. Vorauskasse gar 9%-Punkte (2017: 30% / 2018: 21%).

Die Zahlungsmöglichkeit MobilePayments wird mit einem Anstieg um 4%-Punkte auf 13% wichtiger (2017: 9% / 2018: 13%) und knackt damit die 10%-Marke (Dammbruch?). Dies könnte aber auch daran liegen, weil es die Fragebogenantwort Handyguthaben/Telefonrechnung in der Studie 2018 nicht mehr gab.

Waren es im 2017 noch 1% welche die Bezahlung der Rechnung mit Bitcoins bevorzugten, will dies im 2018 offensichtlich niemand mehr – oder die Händler bieten es nicht mehr an und niemand vermisst es. Bitcoins als Zahlungsmittel anzubieten scheint, zumindest vorläufig, noch eher eine PR-Aktion als tatsächlich und praktikabel anwendbar zu sein.

Bevorzugten Liefermöglichkeiten

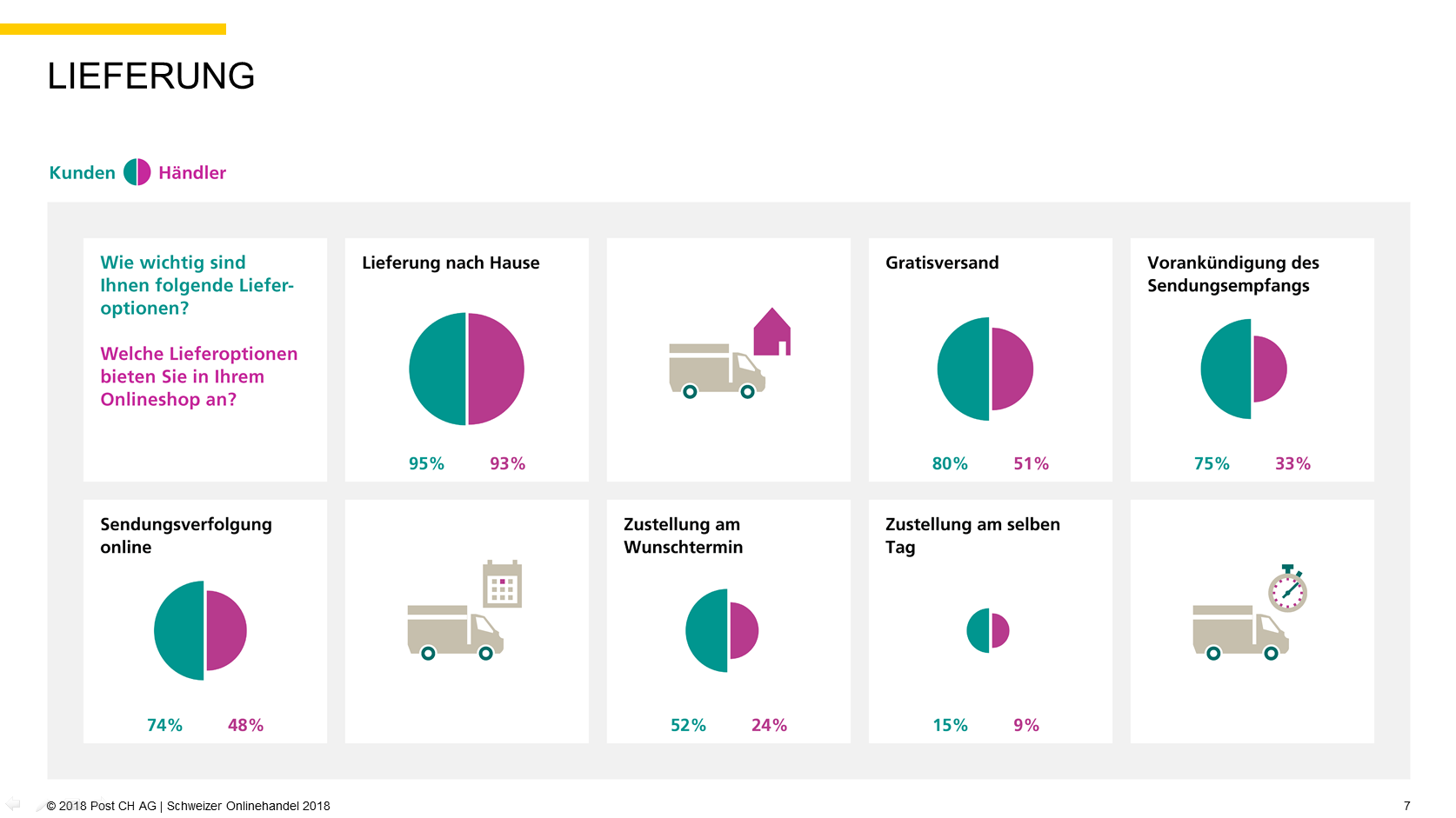

Bei den Lieferoptionen fordern vor allem jüngere Kunden eine Sendungsverfolgung (bis 24 Jahre: 81%, ab 65 Jahre: 68%), eine Zustellung am selben Tag (bis 24 Jahre: 28%, ab 65 Jahre: 9%) oder am Wunschtermin (bis 24 Jahre: 56%, ab 65 Jahre: 46%). Dieses Niveau hält sich mit den Werten aus 2017 die Waage.

Die Vorankündigung des Sendungsempfangs ist wie 2017 auch, sowohl für Jung und Alt, in der Summe, der zweit wichtigste Lieferservice (bis 24 Jahre: 71%, ab 65 Jahre: 76%) – knapp nach der Sendungsverfolgung (bis 24 Jahre: 81%, ab 65 Jahre: 68%).

Geht es um die Verpackung selbst, dann haben sich die für Herr und Frau Schweizer relevanten Aspekte gegenüber 2017 ebenfalls praktisch nicht verändert und bleiben auf hohem Niveau.

Am wichtigsten sind noch immer ein Rückversand in derselben Verpackung (2017: 87% / 2018: 86%), die Anpassung der Verpackung an die Grösse der Ware (2017: 85% / 2018: 85%) und der Verzicht auf überflüssiges Füllmaterial (2017: 73% / 2018: 75%). Brack (Roland Brack.ch zeigt und erklärt sein Logistikzentrum in Willisau) und Digitec Galxus (Schluss mit Luftschlangen: Digitec Galaxus verpackt neu ohne Füllmaterial) haben darauf reagiert. Wir und die Umwelt danken ganz herzlich für solche Innovationen – TOP 🙂

Dementsprechend ist auch die Nachhaltigkeit bezüglich Lieferung ein immer wichtigeres Thema und hat sich von eher wichtig in Richtung wichtig verlagert (wichtig: 2017: 29% / 2018: 32% // eher wichtig 2017: 40% / 2018: 39%). So sind z.B. die Elektrofahrzeug des niederländischen Online-Lebensmittelhändlers Picnic vom selben Typ wie diejenigen vom Schweizer Startup Farmy.ch

Kundenbetreuung

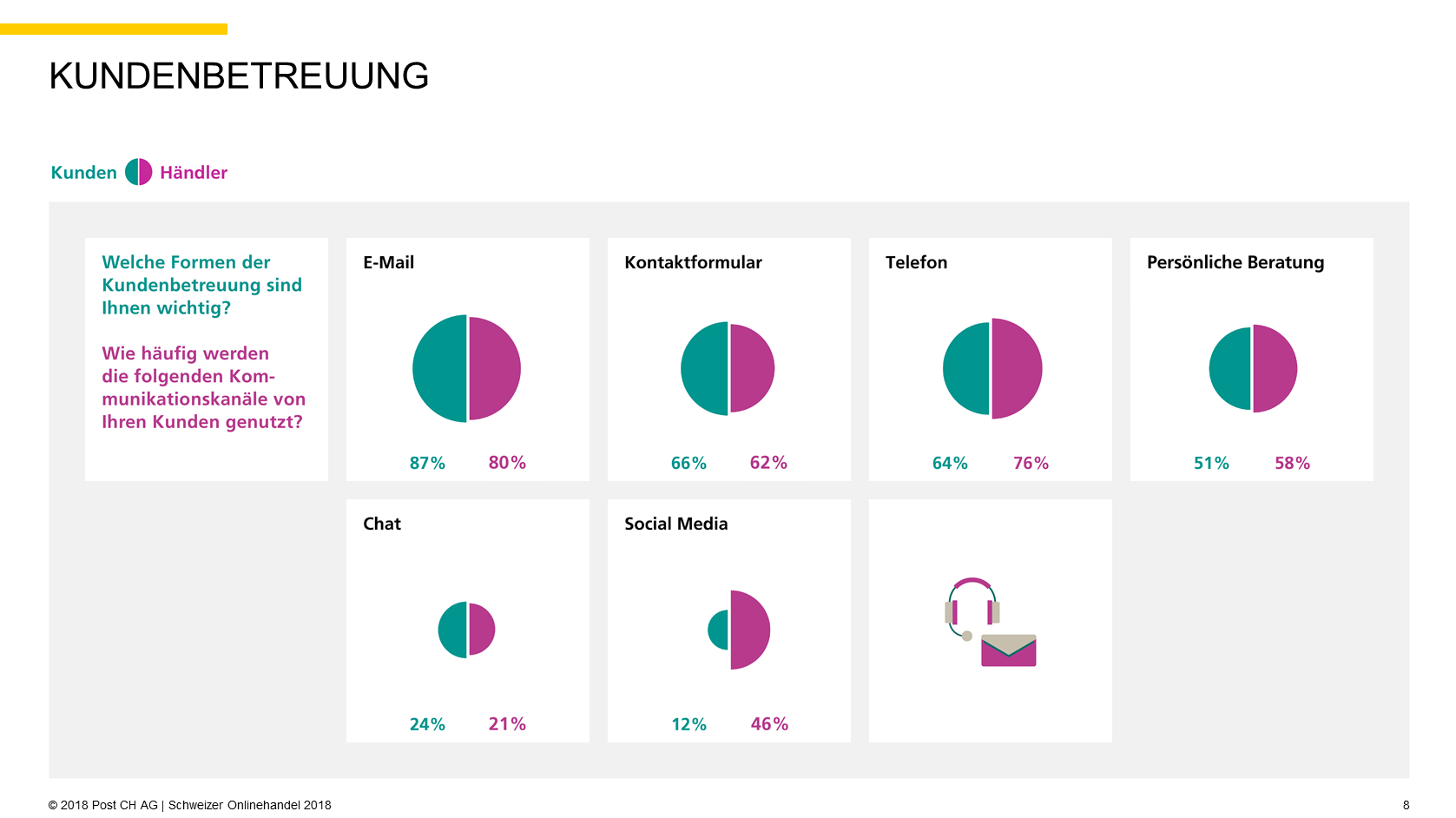

Kontaktformen

Die am meisten gewünschte Kontaktform bleibt auch im 2018 E-Mail (2017: 88% / 2018: 87%).

Telefon (2017: 66% / 2018: 64%) und zu meiner Überraschung auch das Kontaktformular (2017: 66% / 2018: 66%) halten sich auf rund 65%.

Chat (2017: 22% / 2018: 24%) und die FAQs (2017: 41% / 2018: 42%) konnten leicht zulegen.

Persönliche Beratung am POS (2017: 52% / 2018: 51%) und Beratung resp. Betreuung über Social Media (2017: 13% / 2018: 12%) wollen je 1% weniger. Erfreulich, dass sich die Persönliche Beratung am POS auf so hohem Niveau halten kann.

B2B-Studie „Schweizer Onlinehändlerbefragung 2018“

Die B2B-Studie Schweizer Onlinehändlerbefragung 2018 ist neu und wurde im 2018 das erste Mal durchgeführt. Es gibt hier also noch keine historischen Vergleichswerte.

Ziel der Studie ist, die Sichtweise der Onlinehändler und deren Einschätzung bezüglich Digital Commerce zu erheben und zu analysieren.

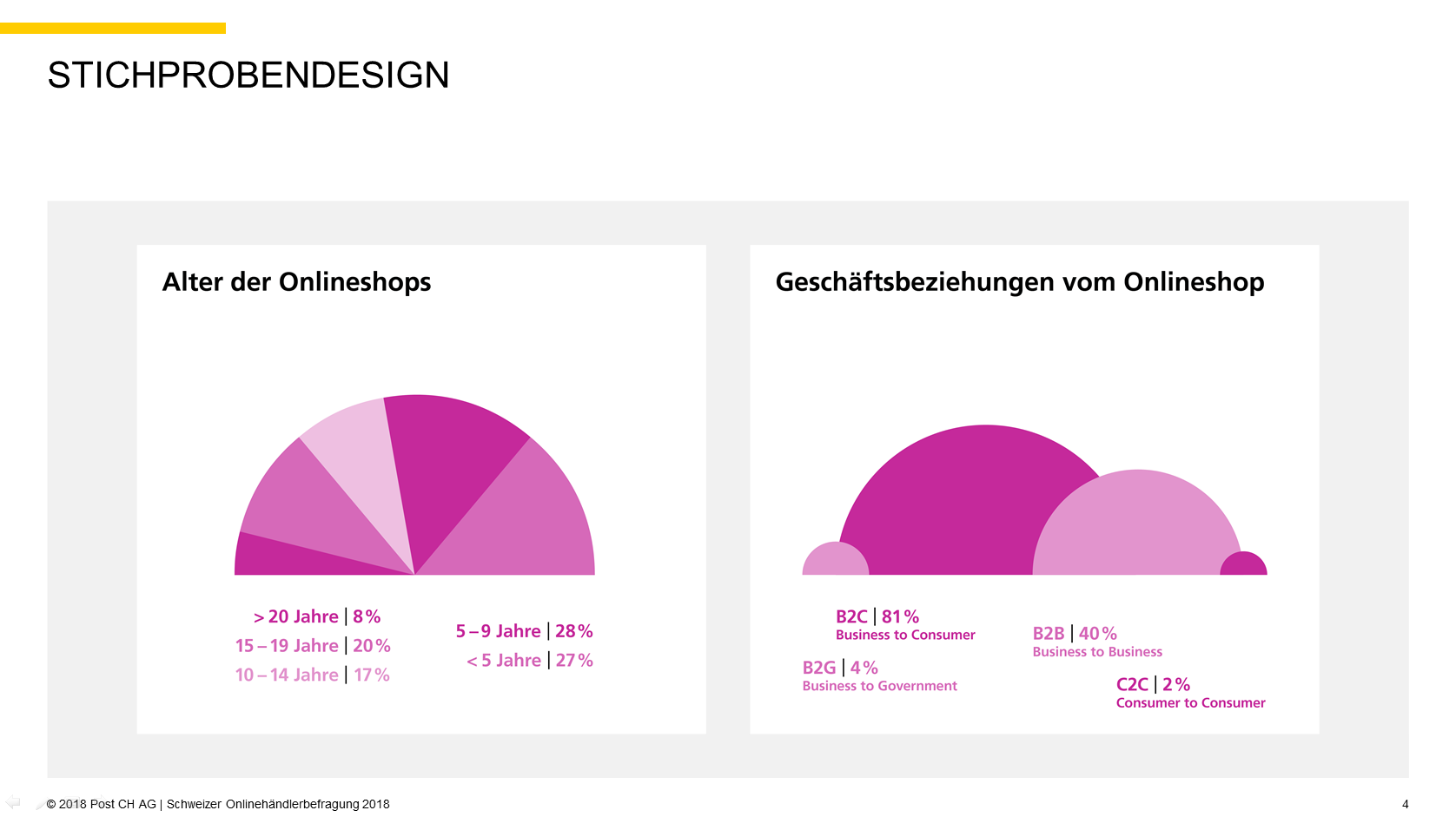

Dazu wurden 360 Onlinehändler 28 geschlossene Fragen gestellt. Das Stichprobendesign setzt sich wie folgt zusammen:

(Randnotiz: Bei einem B2C Anteil von 81% und einem B2B Anteil von 40% würde ich persönlich nicht von einer B2B-Studie sprechen – ausser man möchte mit dem Titel die Beziehung Interviewer – Interviewpartner wiedergeben 😉

Die untersuchten Themengebiete umfassen die Vertriebsregionen und Vertriebskanäle, Gründe für den Onlinehandel und Funktionalitäten, virtuelle Marktplätze, Warenkorb, Zahlungsmittel und Lieferoptionen, Kommunikationskanäle und Marketinginstrumente, Onlineshopsysteme / Umsatz / Bestellungen und Conversion Rate.

Vertriebsregionen und Vertriebskanäle

Die Meisten (80%) verkaufen Schweizweit. 11% Europaweit und 6% gar Weltweit. Lediglich 3% sind nur regional tätig.

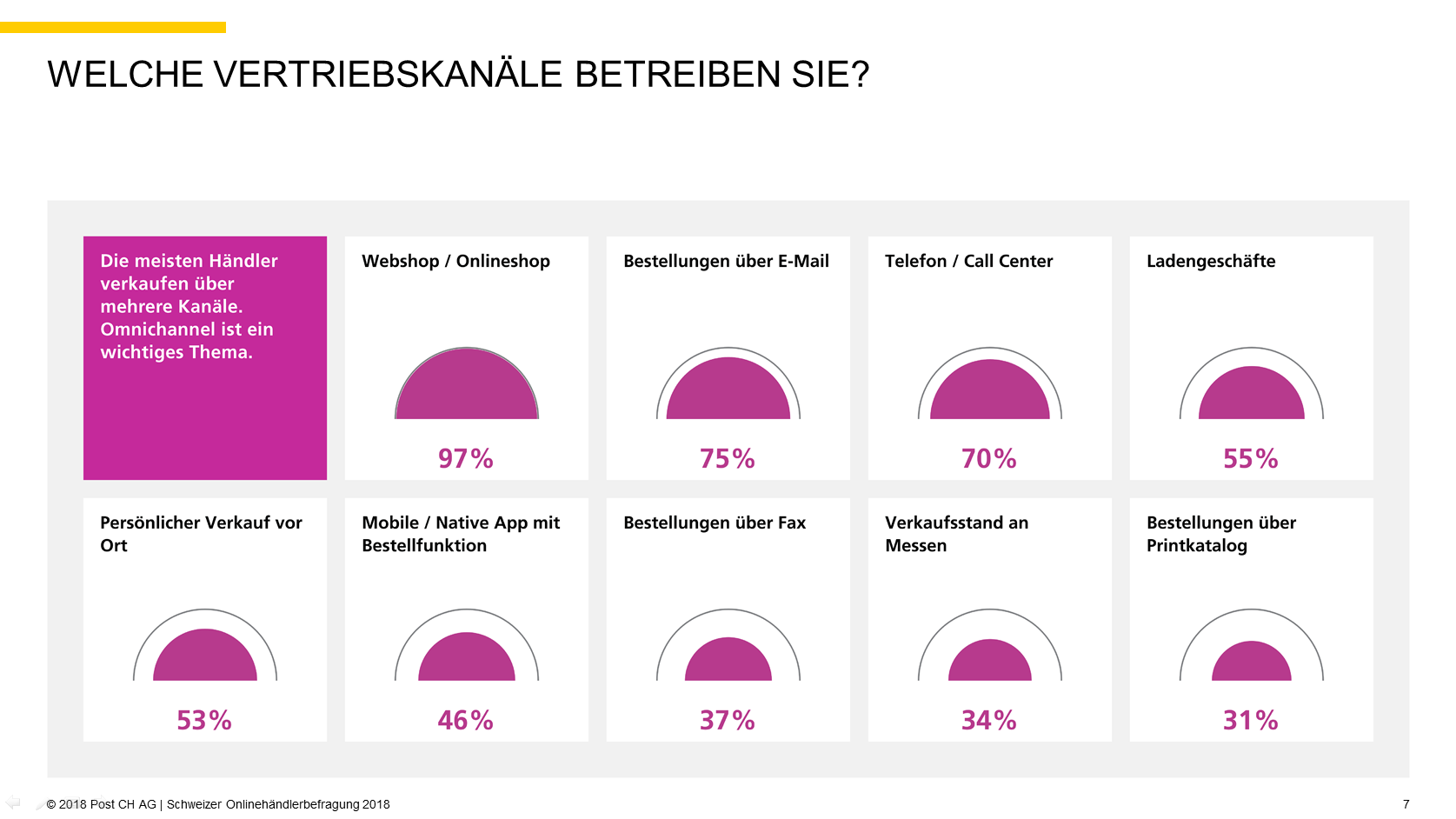

Die genutzten Vertriebskanäle sind mannigfaltig. Was die Wichtigkeit von Omnichannel einmal mehr unterstreicht. Überraschend ist die nach wie vor die hohe Nutzung bzw. das Anbieten von Bestellungen über Fax (37%).

Gründe für Onlinehandel und Funktionalitäten

Bei der Frage warum das Unternehmen einen Onlineshop betreibe, sticht die Antwort „um die Produkte rund um die Uhr anzubieten“ mit 85% hervor. Dies deckt sich mit dem wichtigsten Grund der Kunden, „unabhängig von den Öffnungszeiten“, im Internet einzukaufen (82%).

Für mich nur schwer nachvollziehbar ist der hohe Wert von 57% bei „Weil die Konkurrenz online verkauft“. Hier mangelt es wohl am grundsätzlichen Verständnis und die Konzepte die aus einer solchen Grundhaltung resultieren, können den Kundenerwartungen im digitalen Zeitalter wohl eher nicht entsprechen. Schade, dass diese Firmen aus der Notwendigkeit heraus lediglich reagieren anstatt mit Offenheit die unzähligen Chancen wahrnehmen und entsprechend agieren!

Vergleicht man die Service-Bedürfnisse der Kunden mit dem was die Shops effektiv anbieten, klaffen die Kriterien bzw. Services „Gratisversand“ (Kunde: 80%/ Händler: 51%) und „Kostenlose Retouren“ (Kunde: 77%/ Händler: 25%) zw. Kundenerwartung und Angebot der Händler speziell stark auseinander.

Virtuelle Marktplätze

38% der befragten Händler verkaufen über Virtuelle Marktplätze. Bei 12% ist es geplant und 46% sehen gänzlich davon ab. Vergleicht man diese Werte mit der Nutzung von virtuellen Marktplätzen auf Kundenseite, sind sie unterirdisch. Viele Händler nutzen die Reichweite starken Marktplätze noch viel zu wenig – speziell zur Neukundengewinnung. Es muss ja auch nicht immer gleich mit dem Vollsortiment sein!

Der Vergleich, auf welchen virtuellen Marktplätzen Kunden einkaufen und auf welchen die Händler ihr Angebot anbieten, ist jedoch mit Vorsicht zu geniessen. Da im Studiendesign z.B. nicht erwähnt wird, wie viele Händler im Bereich Fashion tätig sind. Es wird lediglich beschrieben, dass 81% im B2C und 40% der befragten Händler im B2B tätig sind.

Von daher wäre eine Unterscheidung zwischen B2C und B2B mit den entsprechenden Marktplätzen wie Amazon Business, Mercateo, Alibaba, Wucato, Simple System, Zentrada, SVH24, Toolineo, Zamro oder Zoro Tools wünschenswert.

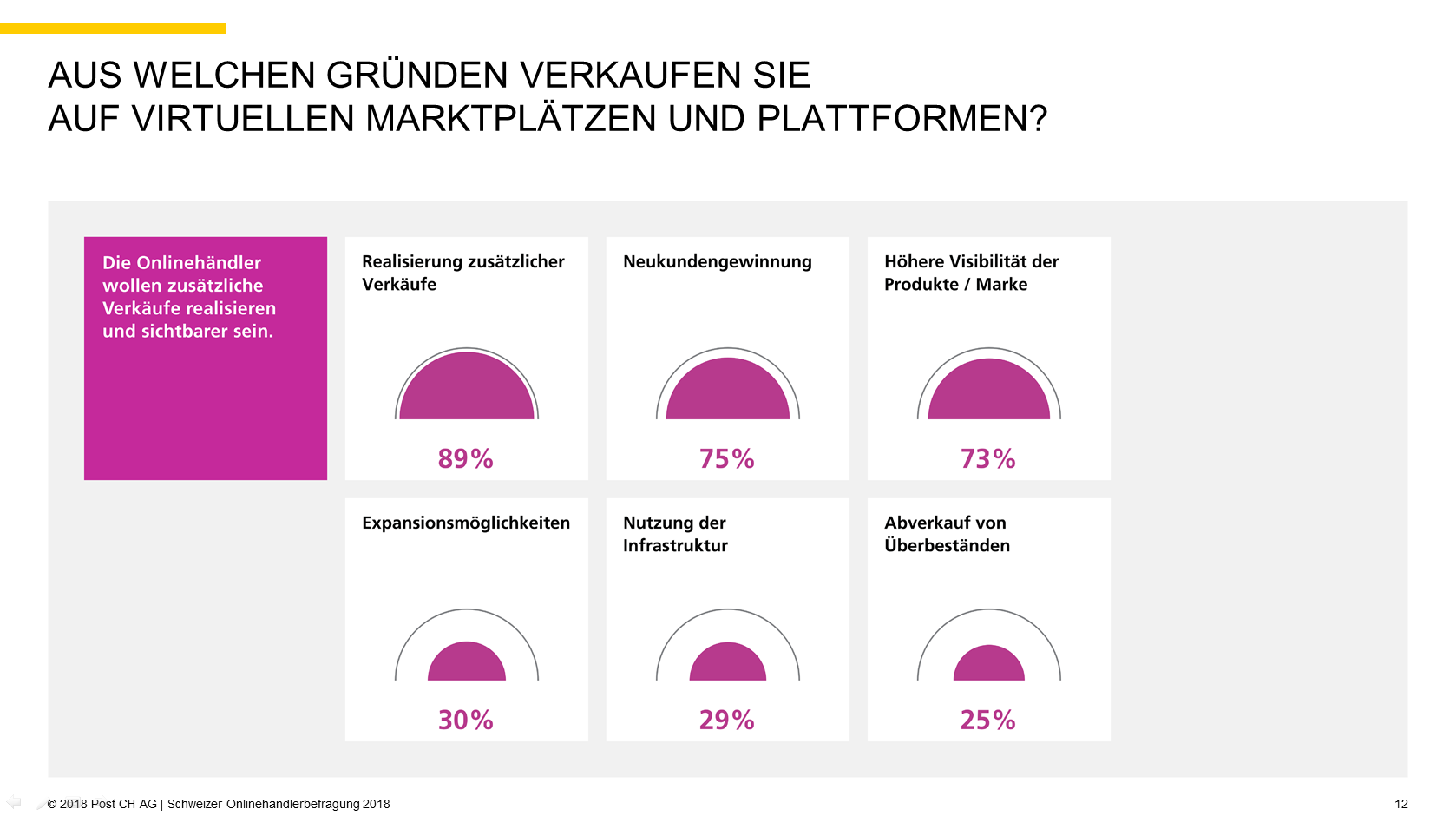

Für diejenigen die über Virtuelle Marktplätze verkaufen sind die Gründe dann auch relativ klar:

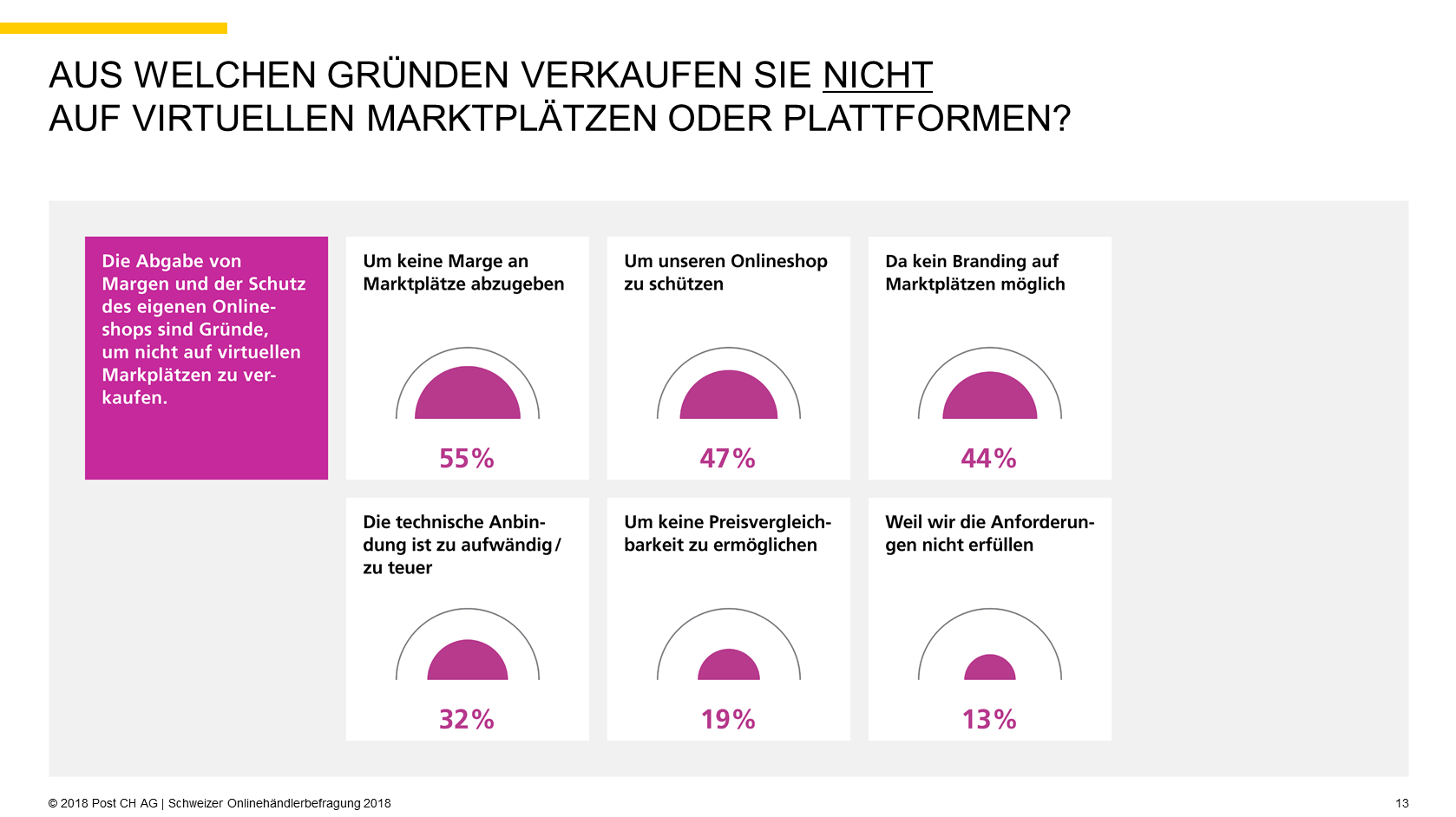

Die Gründe weshalb nicht, sind für mich nur schwer nachzuvollziehen und zeugen leider von wenig strategischer Weitsicht.

13% sehen Amazon als ein grosser Mitwerber. 42% als einen teilweisen Mitbewerber. Und für sage und schreibe 45% sei Amazon kein Mitbewerber!

Die befragten Händler sind dann auch relativ entspannt was den „Markteintritt“ von Amazon betrifft. 14% haben bereits Strategien/ Massnahmen entwickelt. 45% erachten dies. 25% warten bis es soweit ist und für 16% ist Amazon irrelevant und sie schauen nur auf ihr eigenes Geschäft. Ein Thema was unserer Meinung nach von keinem Händler unterschätzt werden sollte – vor allem in Bezug auf die Chancen Wahrnehmung!

Warenkorb

Der Durchschnittliche Warenkorbwert liegt bei den Befragten Händler oft zw. 100-200 CHF (28%).

Bis 50 CHF (9%), über 50 bis 100 CHF (26%), über 200 bis 500 CHF (16%), über 500 bis 1000 CHF (6%), mehr als 1000 CHF (3%), keine Angabe (12%).

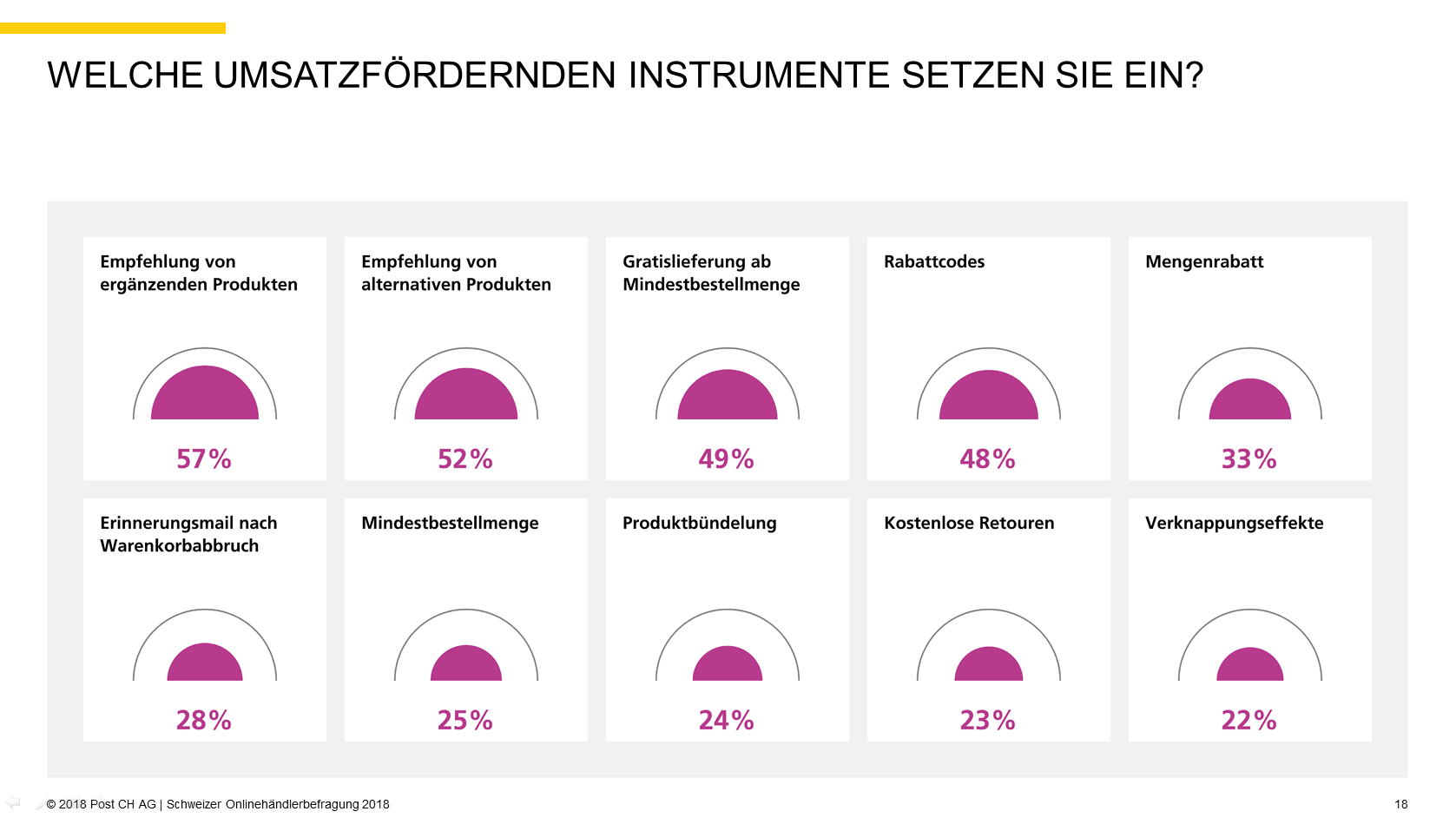

Um diese Werte zu erhöhen, bedienen sich die Händler Umsatz fördernden Instrumenten in folgenden Ausmass:

Zahlungsmittel

Bei den Zahlungsmitteln treffen sich Angebot und Nachfrage sehr gut.

Lieferoptionen

Bei der Lieferung müssen Händler vor allem bei der Sendungsverfolgung und der Planbarkeit mittels Wunschtermin oder Vorankündigung aufholen. Und ja, natürlich auch bei dem ewig leidigen Thema Gratisversand.

Kommunikationskanäle und Marketinginstrumente

Bei der Kundenbetreuung decken sich Angebot und Nachfrage sehr gut. Wobei eine Betreuung über Social Media von den Kunden als weit weniger wichtig erachtet wird, als sie diese tatsächlich bei den befragten Onlinehändler nutzen.

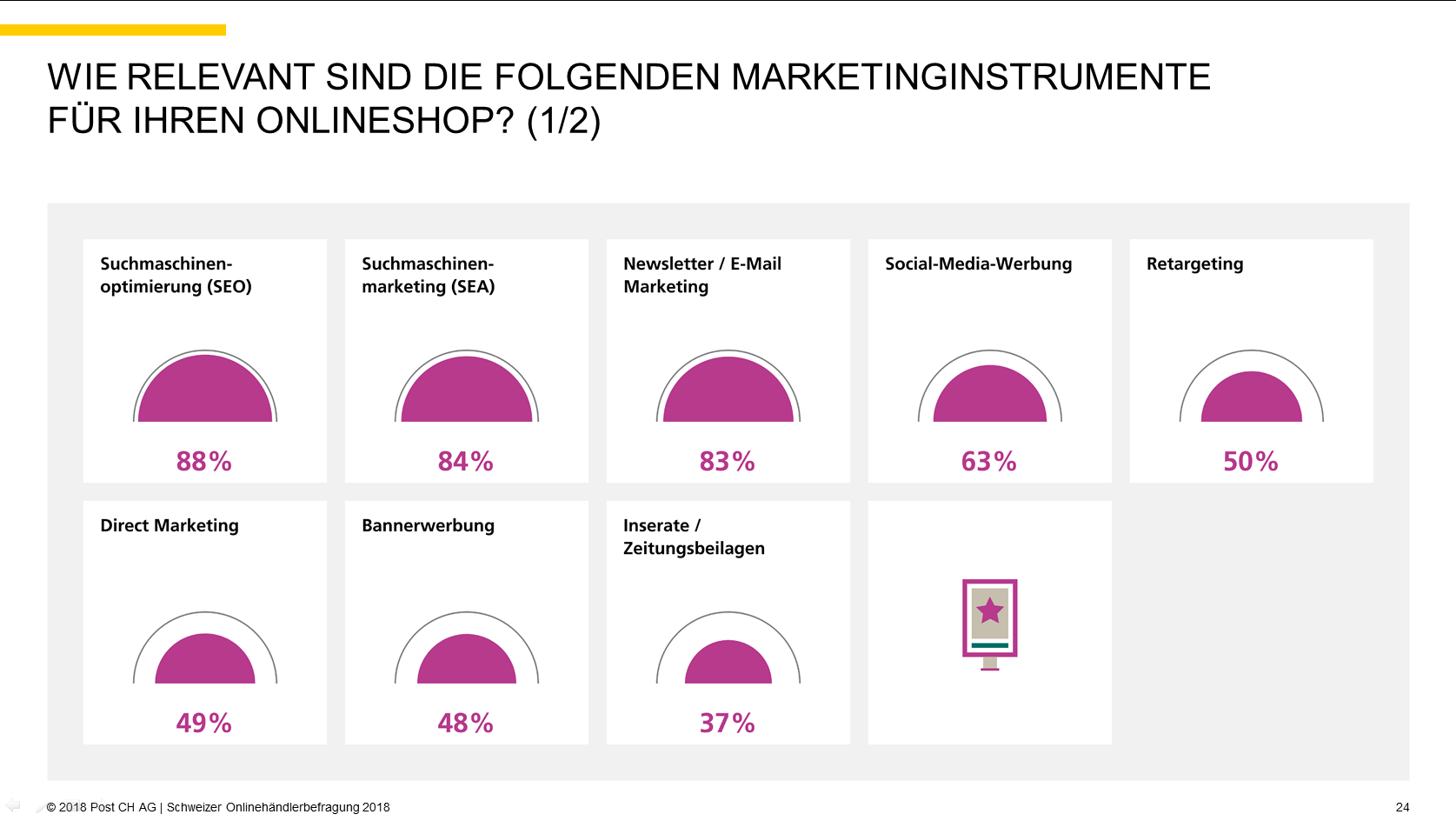

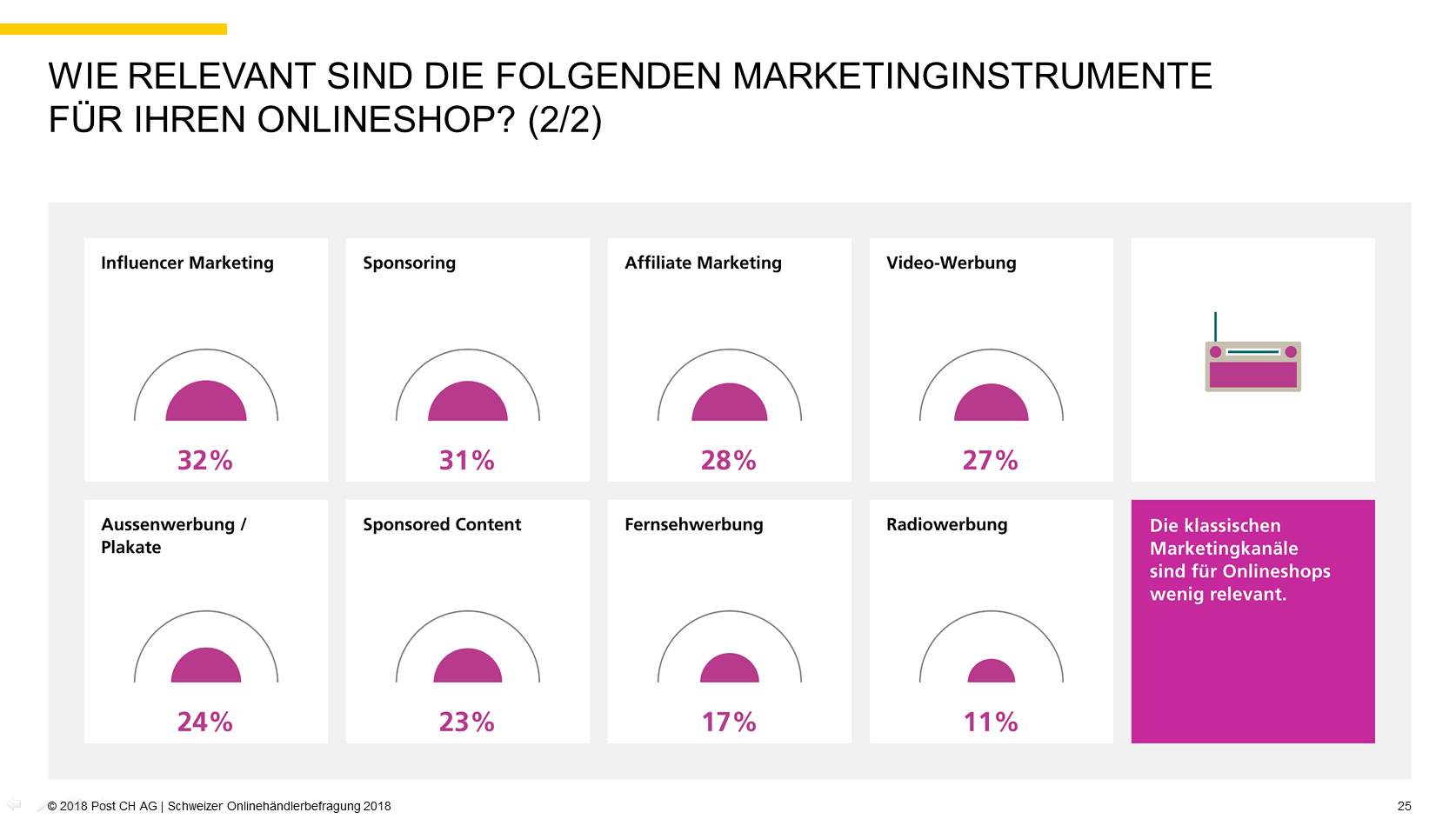

Geht es um die Kundenansprache, dann nutzen die befragten Onlinehändler die in der Umfrage erwähnten Marketinginstrumente in folgendem Ausmass:

Beachtlich, dass anscheinend nicht alle SEO, SEA und Newsletter-Marketing betreiben. Wären vor allem die letzten zwei bezgl. ROI und dessen Messbarkeit doch die Low Hanging Fruits.

Influencer Marketing ist mit einem Anteil von 32% nun definitiv zu einem weit verbreiteten Marketinginstrument geworden.

Onlineshopsysteme

Bei der Frage nach dem verwendeten Shopsystemen führt die Eigenentwicklung mit 20%. Gefolgt von Magento mit 16%, Hybris und Shopware mit je 8% und WooCommerce mit 7%.

Prestashop 5%, PepperShop 4% und Drupal 2% bilden das Schlusslicht. Zu beachten ist, dass 18% mit anderen Systemen arbeiten!

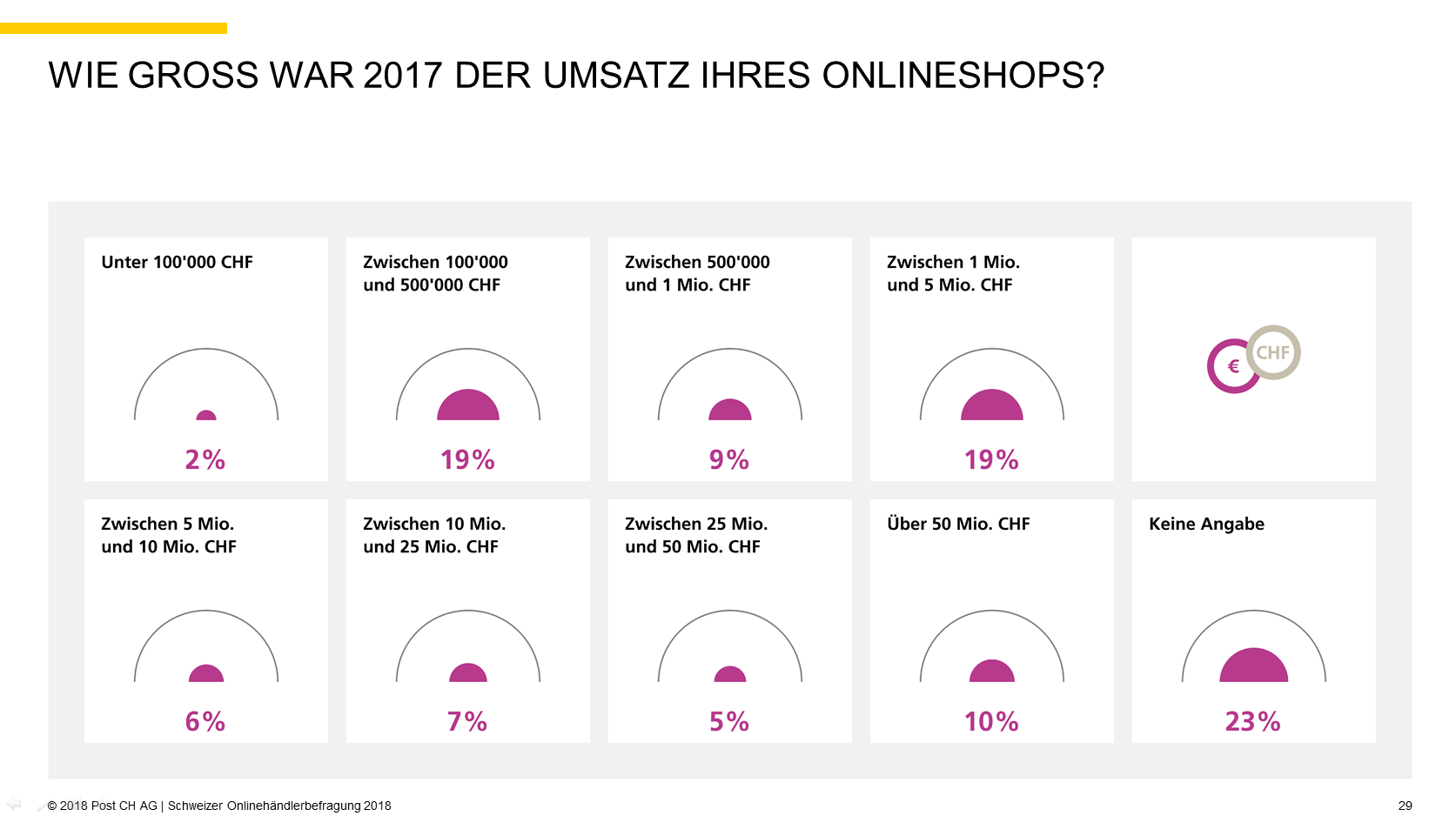

Umsatz

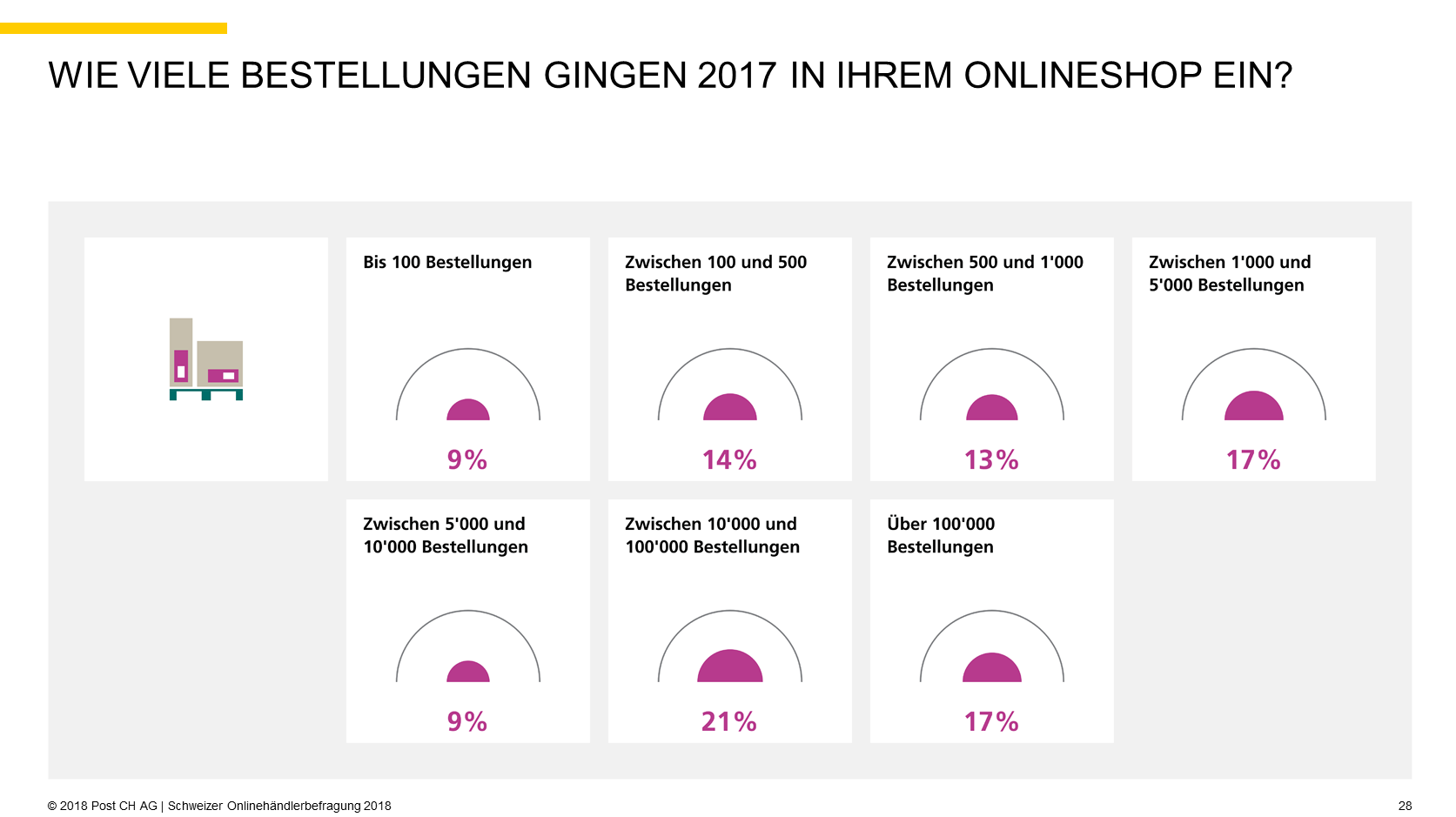

19% der befragten Onlinehändler erwirtschafteten im 2017 einen Umsatz zw. 100K-500K oder 1000k-5000K. 10% gar über 50’000K. 23% wollten keine Angabe machen. Die Luft in der Mitte wird leider immer dünner.

Diese Umsätze generierten die Händler mit folgenden verzeichneten Bestelleingängen:

Conversion Rate

Diesen Bestelleingängen werden Corversionsraten zwischen 1- bis über 20%! gegenübergestellt.

Angeführt von einer CR von 1-2.9% von 33% der befragten Händler, über eine CR von 3.0-4.9% von 28% hin zu einer CR von 5-7.9% von 15% und gar einer CR von 8-20% von 10% und einer CR über 20% von doch noch 5%.

Das sind schöne, bis sehr schöne Werte! Spannend in diesem Zusammenhang wäre auch gewesen zu erfahren, wer von den Händler Mitgliedschaften à la Amazon Prime oder BRACK.CH PLUS anbietet. Internetworld.de hat bereits Mitte 2015 geschrieben: „Bei den Kunden des Versandhändlers mit einer Prime-Mitgliedschaft liegt die Conversion Rate (CR) bei beachtlichen 74 Prozent. Ohne exklusiven Zugang liegt die CR immer noch bei 13 Prozent.“

Fazit:

Der E-Commerce Stimmungsbarometer gibt einen guten Überblick über die Stimmung und das Verhalten von Endkunden im Schweizer E-Commerce. Und die Onlinehändlerbefragung zeigt die Sichtweise der Onlinehändler und deren Einschätzung.

Grundsätzlich hätte ich mir gewünscht, dass die Fragen beider Studien noch besser aufeinander abgestimmt und damit einfacher zu vergleichen wären. So werden z.B. Händler nach ihren Vertriebskanälen befragt. Die Kunden jedoch nicht nach ihren bevorzugten Bestell-Bezugs-Kanälen. Die Idee, beide Studien in einer dritten Studie „Schweizer Onlinehandel 2018“ zusammenzufassen bzw. gegenüber zustellen finde ich super. Ist jedoch noch ausbaufähig.

Zusammen lassen sich aber dennoch einige Schlüsse daraus ziehen, wo Aufholbedarf besteht. Üblicherweise dort, wo das Angebot der Händler den Kundenerwartungen (noch) nicht gerecht wird. Ebenso öffnen die Studien dem einen oder anderen Händler sicher auch die Augen hin zu Themen, welche bis anhin unter dem Radar liefen aber von vielen Händler bereits aktiv verfolgt werden.

Ganz herzlichen Dank an die Post, HWZ, Hochschule Luzern und Fachhochschule Nordwestschweiz.