")

")

Die Ökonomen der Credit Suisse prognostizieren im Rahmen des Retail Outlook 2019 auch für das aktuelle Jahr ein ähnlich zögerliches Wachstum des Schweizer Detailhandels wie im vergangenen 2018, wo dieser geschätzte 0.4% an Umsatz zulegen konnte.

Das Wachstum für dieses Jahr wird der robusten Lage am Arbeitsmarkt und der einhergehenden erwarteten Kaufkraftsteigerung zugeschrieben. Gegendruck kommt jedoch vom wachsenden Cross-Border Onlinehandel der einerseits das Preisniveau drückt, anderseits zu weiteren Markanteilverlusten der Schweizer Händler führt.

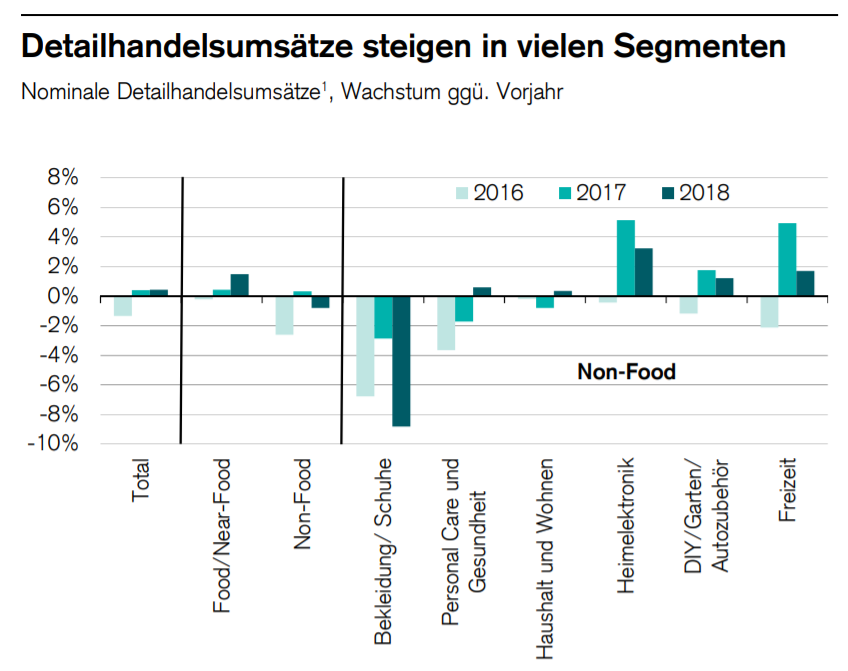

Speziell die Umsätze der Schweizer Modehändler haben 2018 massiv gelitten, was einerseits dem Konkurs von OVS / Oviesse zuzuschreiben ist (Ausverkauf im Schweizer Modehandel: OVS mit Charles Vögele gescheitert, Vögele Shoes nach Polen verkauft), anderseits dem ungebrochenen Wachstum von Zalando, wo 2018 ein neuer Rekordumsatz erzielt wurde und wohl weitere Markanteile im Umfang von über CHF 100 Mio. ins Ausland gingen (Zalando – in nur 6 Jahren zum grössten Modehändler der Schweiz und H&M vom Thron gestossen).

Positiver das Wachstum in den Bereichen Elektronik, Do-it-Yourself oder auch Freizeit wo 2018 überdurchschnittliches Wachstum erzielt werden konnte. Doch auch dieses Wachstum dürfte hauptsächlich von den Onlinehändlern abgegriffen worden sein, denn sowohl die Migros-Tochter Digitec Galaxus wie auch der Elektronik Bereich von Coop vermeldeten Rekordumsätze im Onlinehandel in diesem Segmenten. Immerhin ist der Elektronikhandel seit Jahren in fester Schweizer Hand.

Digitale Internationalisierung

Die zunehmende digitale Internationalisierung des Handels ist denn auch Kernthema der diesjährigen Studie, die 2019 bereits zum zehnten Mal publiziert wird und gleich in der Einleitung exemplarisch zeigt, wie der Digital Commerce und die internationalen Mitbewerber ihre tiefen Spuren im Schweizer Detailhandel hinterlassen haben:

Als wir vor genau zehn Jahren die erste Ausgabe des Retail Outlooks präsentierten, sah die Welt des Schweizer Detailhandels recht anders aus als heute. Zalando wurde gerade erst gegründet, die meisten Schweizerinnen und Schweizer hielten Alibaba für den fast gleichnamigen Charakter aus «Tausend und einer Nacht», und der EUR/CHF-Kurs lag bei etwa 1.50.

Für einen durchschnittlichen Warenkorb zahlten Schweizer Konsumenten nur etwa 10% – 15% mehr als in Deutschland, Frankreich oder Italien. Die meisten Konkurrenten der hiesigen Retailer waren an der gleichen Einkaufsstrasse, in der gleichen Stadt oder allenfalls im nächstgelegenen Einkaufszentrum zu finden.

Seither haben sich die Rahmenbedingungen aus makroökonomischen und technologischen Gründen massgeblich verändert. Die Aufwertungswellen des Schweizer Frankens gegenüber dem Euro und der Aufstieg des E-Commerce haben die Wettbewerbsstruktur tiefgreifend verändert.

Hatte vor zehn Jahren erst jeder dritte Händler Konkurrenten aus dem Ausland, sind es heute mehr als die Hälfte. Jedes siebte Händler-KMU gibt sogar an, Wettbewerber aus China zu haben.

Der Eintritt internationaler Mitbewerber – was nicht erst seit dem Markteintritt von Aldi und Lidl für die Schweiz ein Novum ist – wird in der Studie in folgende drei Phasen gegliedert, die jede für sich den Schweizer Detailhandel geprägt haben oder noch heute prägen.

- Ausländische Anbieter kommen physisch in die Schweiz

- Schweizer Konsumenten kaufen in einem Laden jenseits der Grenze vor Ort ein

- Schweizer Konsumenten kaufen online bei einem ausländischen Anbieter ein

Wobei die 3. Phase erst jetzt langsam an Dynamik gewinnt und doch gerade im Modehandel bereits zahlreiche Schweizer Händler zur Geschäftsaufgabe gezwungen hat (Bernie’s, Blackout, Jeans & Co, Companies, Yendi, OVS/Charles Vögele u.a.). Zeitlich wie auch umsatzseitig zeigen sich diese Auswirkungen wie folgt:

Cross-Border Digital Commerce europaweit im Vormarsch

Die Schweiz ist und bleibt attraktiv für internationale Händler, auch wenn der Markt überschaubar ist, die Eintrittshürden weiterhin bestehen mit dem irrwitzigen Gewichtszoll, dem Schweizer Franken, der Mehrsprachigkeit und mehr.

Hohe Kaufkraft, Loyalität und damit auch im Vergleich tiefere Retourenquoten rechtfertigen für viele internationale Händler dennoch einen Markteintritt in die Schweiz, welche wir immer wieder in Form von sog. „Helvetisierungs“ Expertisen begleiten dürfen.

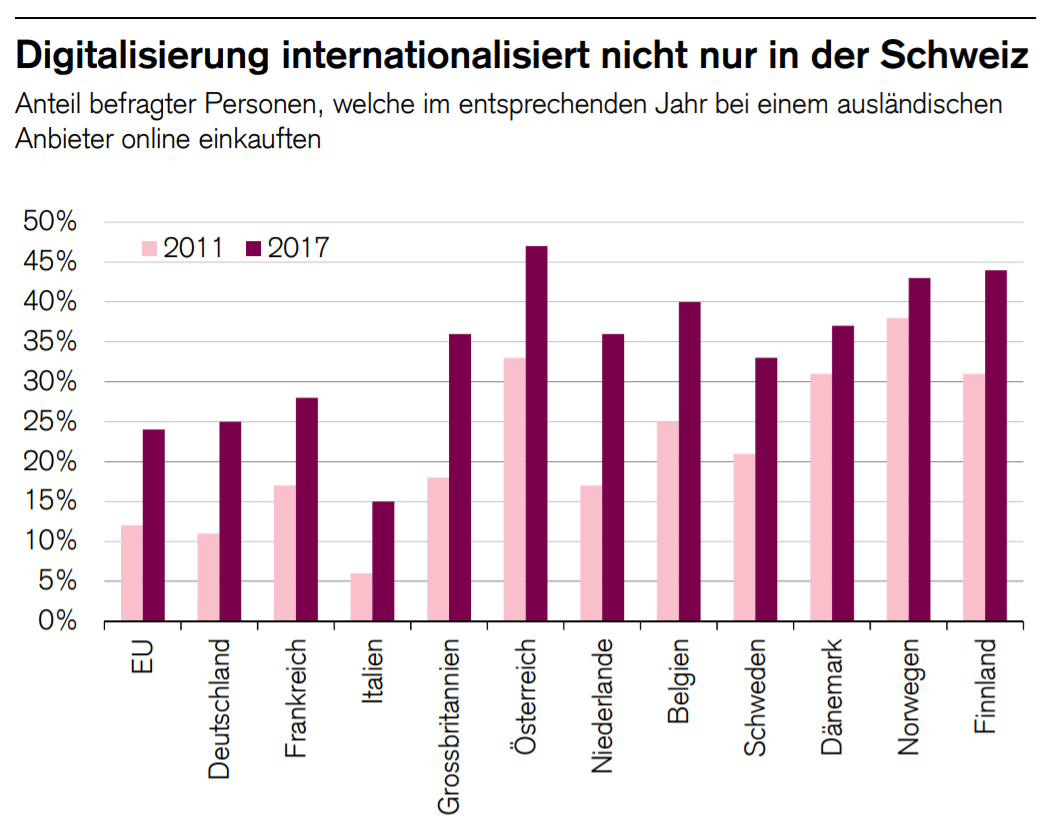

Die zunehmende digitale Internationalisierung beschränkt sich keinesfalls nur auf die Schweiz, wie der Retail Outlook 2019 darlegt. Davon betroffen sind sämtliche Länder der EU. Auffallend Grossbritannien, wo mutmasslich vor allem die US-Händler früh dominiert haben und auch Österreich, welches bzgl. Digital Commerce am Tropf von Deutschland hängt.

Man darf davon ausgehen, dass diese Internationaliserung im restlichen Europa vor allem auf das Konto von Amazon geht, wie auch ein kürzlicher Vergleich bzgl. der Dominanz des US-Giganten in Deutschland und der Schweiz zeigte (Markantes Ungleichgewicht: Deutschlands grösste Onlineshops im Vergleich zur Schweiz).

Angst vor Amazon wenig begründet

Der Retail Outlook bekräftigt unsere Aussage, dass Amazon in der Schweiz nur schwer eine vergleichbare Dominanz wie im Ausland (Amazons erdrückende Dominanz in der westlichen Welt) in naher Zukunft einnehmen wird und kommt dabei auf dieselben Schlüsse:

Erstens kauft die Schweizer Bevölkerung schon länger bei Amazon ein – nun wird es einfach etwas leichter.

Zweitens ist die Schweiz für Onlinehändler keine «grüne Wiese» mehr, wie es andere Länder zum jeweiligen Zeitpunkt von Amazons Markteintritt waren, da es hier inzwischen starke etablierte Online-Anbieter gibt.

Drittens wächst Amazon z.B. in Deutschland mittlerweile am stärksten über Kooperationen mit Dritthändlern. Diese liefern bis dato jedoch weiterhin nur in den wenigsten Fällen in die Schweiz oder kommen nicht in den Genuss der automatischen Zollabwicklung durch die Schweizer Post.

An der letztjährigen Connect – Digital Commerce Conference hat uns unter anderem auch Jan Bomholt von MeinEinkauf (Video-Mitschnitt) diese Prognose aufgrund der Analyse Tausender Importpakete bestätigt (Amazon Schweiz: «So schlimm wird es wohl doch nicht»).

China weiterhin unterschätzt

Auffallend ist, dass die Ökonomen der Credit Suisse nach wie vor Mühe bekunden, die Marktmacht und die Auswirkungen von Plattformen mit hauptsächlich chinesischer Ware einzuschätzen.

Noch völlig unklar sind die Auswirkungen des wachsenden Wettbewerbs aus Fernost, wofür momentan vor allem der chinesische Gigant AliExpress steht.

Zwar fällt auf, dass bereits jeder siebte Händler angibt, dass er Mitbewerber aus China hat. Eine Entwicklung die sich nach unserer Prognose noch extrem stark auwirken wird in der Schweiz. Nur schon das aktuelle ernome Wachstum an Kleinsendungen aus Asien ist Ausdruck dafür, welche Dominanz China im Schweizer Retail noch erlangen wird.

Aktuell kommen gegen 80’000 Sendungen pro Tag in der Schweiz an (Rekordmenge an Paketen und der China-Päckli-Tsunami) die ob der schieren Menge quasi unkontrolliert an die Schweizer Konsumenten weitergereicht werden müssen.

Zwar hat JD.com seine angekündigte Strategie für Europa wieder etwas abgebremst, dagegen ist Alibaba gerade dabei, Europa mit dem geplanten grossen Logistikstandort im belgischen Lüttich zu überrollen. Und das primär auf Mobile Commerce fokussierte Wish.com nimmt weiter an Fahrt auf und wird auch im vergangenne Jahr deutlich überdurchschnittlich stark gewachsen sein in der Schweiz.

Dies alles untrügliche Anzeichen dafür, warum Alibaba den Schweizer Handel mehr in Bedrängnis bringt als Amazon.

Zalando dürfte sich die Krone holen

Bereits im letztjährigen Retail Outlook haben sich die Ökonomen der Credit Suisse an eine Schätzung der Schweizer Umsatzzahlen von Zalando gewagt. Wir haben die Methodik kritisiert und sind nach wie vor der Meinung, dass die 2017er Umsätze zu tief eingestuft waren und haben mit unserer Methodik selber einen höheren Umsatz ermittelt.

Die aktuelle Ausgabe der Studie attestiert Zalando für das vergangene Jahr nun ein Wachstum von 30% und damit einen geschätzten Umsatz für 2018 in der Schweiz von knapp CHF 800 Mio. Wir erachten dieses von der CS ermittelte Wachstum als Fehlerkorrektur als zu hoch, sind jedoch der Meinung, dass die Umsatzschätzung von nun CHF 800 Mio. durchaus realistisch ist und werden diese in den kommenden Wochen mit unserer eigenen Erhebungsmethode validieren.

Was man wohl bereits heute festhalten kann ist, dass nicht nur der grösste Schweizer Modehändler seit dem vergangenen Jahr Zalando heisst, sondern 2019 wohl Zalando auch der grösste Schweizer Onlineshop ist. Digitec hat nach unserer Einschätzung im vergangenen Jahr „nur“ CHF 775 Mio. Umsatz erzielt, Zalando könnte diese Zahl mit einem veritablen Anteil an Wahrscheinlichkeit geknackt haben – warten wir unsere Schätzung jedoch mal noch ab – damit die Spannung erhalten bleibt. 😉

Dass damit möglicherweise erstmals ein ausländischer Onlineshop das Schweizer Ranking der umsatzstärksten Onlineshops anführt, ist gerade auch symptomatisch für die digitale Intrernationaliserung des Schweizer Detailhandels.

Der Retail Outlook 2019 kann bei der Credit Suisse kostenlos als PDF bezogen werden.