")

")

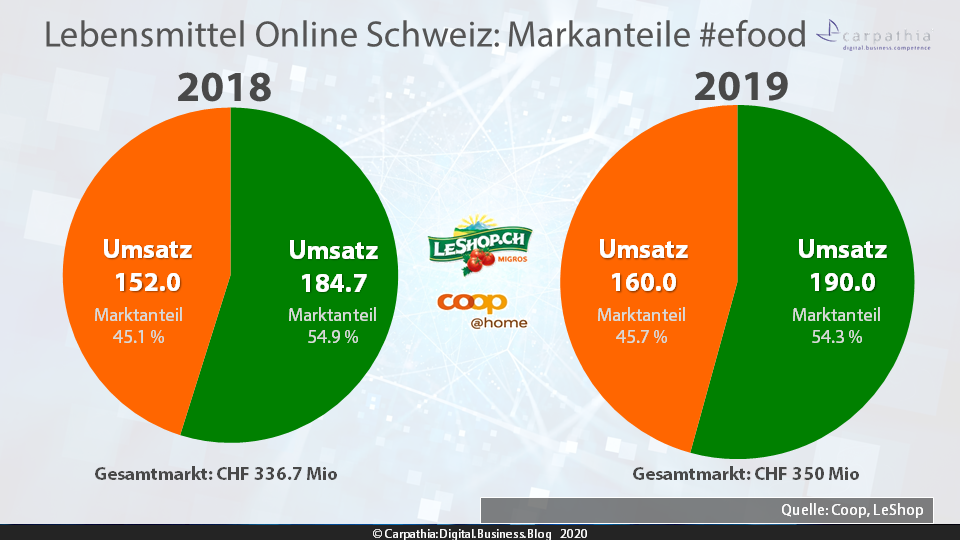

Nachdem am Freitag auch die Migros ihre Zahlen publiziert hat, zeigt sich das Gesamtbild im Onlinehandel mit Lebensmitteln in der Schweiz.

Der Trend hat sich auch 2019 fortgesetzt, dass Farmy.ch mit einem Plus von 26% und Coop@Home mit einem Plus von 5.4% stärker zulegen konnten als LeShop, dessen Umsatzwachstum im vergangenen Jahr bei 2.9% lag. Nichtsdestotrotz behauptet sich die Migros Tochter Le Shop weiterhin als Nummer eins im eidgenössichen Onlinehandel von Lebensmitteln.

Verschiebung von Marktanteilen

Das unterschiedliche Wachstum der Online-Supermärkte der beiden Grossverteiler hat eine weitere Verschiebung der Marktanteile zur Folge:

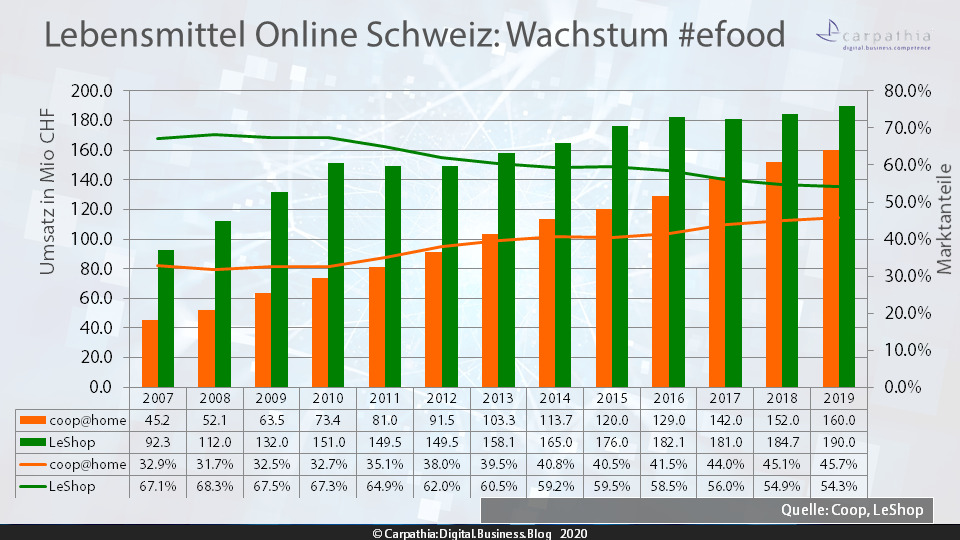

Diese Verschiebung hat eine lange Tradition wie untenstehende Grafik deutlich zeigt. Seit „Messbeginn“ nähern sich die Marktanteile der beiden Grossen an. War anfänglich Le Shop gut doppelt so gross wie Coop@Home ist dieser in den letzten Jahren spürbar stärker gewachsen, so dass man sich langsam aber sicher der 50:50 Grenze nähert.

Es ist nicht davon auszugehen, dass die Migros hier tatenlos zuschauen wird. So soll im Frühjahr 2020 MFO (Migros Food Online) mit der neuen CEO Kathrin Tschannen von Digitec Galaxus an den Start gehen, wo auch Le Shop integriert wird.

Wie unabhängig werden da wohl die weiteren „Migros Onlinefood-Wetten“ wie MiaCar (Migros Wagen 2.0) oder MyMigros bleiben? Das Socialshopping-Experiment Amigos der Migros musste bedauerlicherweise bereits eingestellt werden (Adios Amigos).

Und es ist zu hoffen, dass Coop diese Ankündigungen der ewigen Konkurrentin Migros auch nicht unwidersprochen lässt.

Kommt 2020 in der Schweiz die neue Ernsthaftigkeit im Onlinevertreib von Lebensmitteln und werden die 20er Jahre zum E-Food Jahrzehnt?

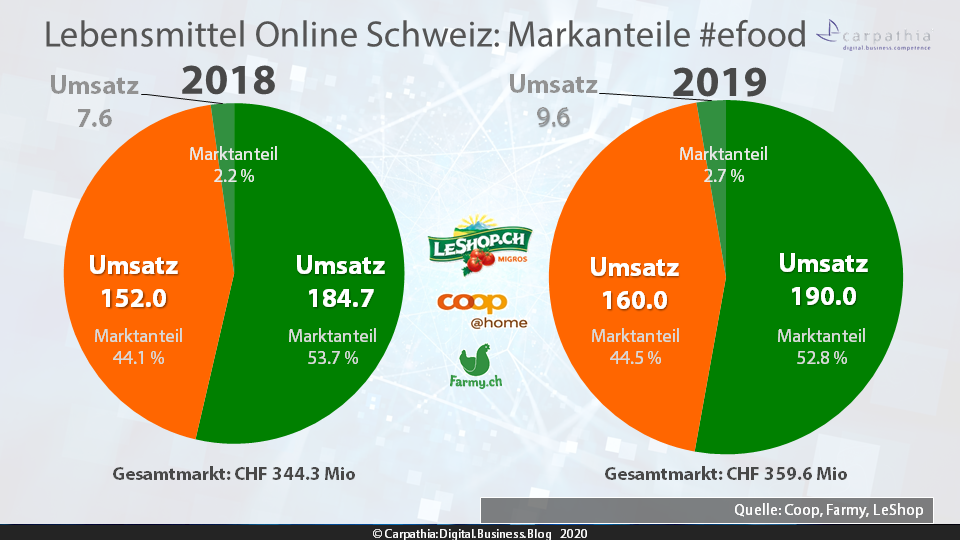

Farmy wächst schneller als die beiden Grossen

Farmy wächst immer noch spürbar schneller als die beiden Grossen, auch wenn sich das Wachstum mit 26% gegenüber dem Vorjahr (41%) verlangsamt hat.

Und mit Umsätzen von unter CHF 10 Mio. ist der Vergleich mit den beiden Grossen nur sehr eingeschränkt möglich, denn deren Wachstum 2019 (Coop@Home +8 Mio, LeShop +5.3 Mio) übertrifft Farmys Gesamtumsätze noch deutlich.

Die Erfolge von Farmy.ch sind jedoch beachtenswert. Von Migros‘ MiaCar sind bislang keine Umsatzzahlen bekannt. Diese dürften sich mutmasslich im mittleren bis höheren 6stelligen Bereich bewegen.

Mahler & Co wächst um 16% auf CHF 3.15 Mio Umsatz

Der auf Biowaren spezialisierte Onlinehändler Mahler & Co. blickt 2019 auch auf ein erfolgreiches Jahr zurück und konnte um 16% zulegen auf einen Umsatz von CHF 3.15 Mio.

Eigenmarken und Abo-Boxen seien wichtige Sortimentsteile wie es heisst und Ökologie wird gross geschrieben. So sollen demnächt sämtliche Sendungen auf die gelben Mehrwegboxen der Post umgestellt werden, damit die frischen Bio-Lebensmittel direkt vom Produzenten am Folgetag vor der Haustüre beim Kunden sind.

Es hat sich etwas bewegt im Onlinehandel mit Lebensmitteln in der Schweiz 2019, doch nicht wirklich viel. Es ist zu hoffen, dass 2020 deutlich spürbarer wird.

Persönlich gehe ich davon aus, dass die oben angesprochene neue Ernsthaftigkeit im Onlinevertrieb von Lebensmitteln kommt und dass die 20er Jahre zum E-Food Jahrzehnt werden. Hierzu jedoch noch ein paar Randbemerkungen:

Erstens:

Hoffnung macht mir, dass vor allem seit ca. 2018 neue Player den Markt betreten und mit teilweise fundamental anderen Ansätzen versuchen, Mehrwert für den Kunden zu schaffen. Seien dies bspw. ein Picnic in den Niederlanden und Deutschland, oder Miacar und v.a. auch myMigros in der Schweiz, die als 2 zusätzliche Wetten und unter startupähnlichen Bedingungen versuchen, neue Wege zu bestreiten, ohne unmittelbar im Konzernkorsett und verschiedenen politischen Interessen eingekeilt zu sein.

Zweitens:

Gerade im Fall der beiden grossen Player, die heute noch den Markt treiben, lässt sich das von Clayton Christensen beschriebene „Innovator’s Dilemma“ erkennen. Mit dem Aufbruch zu neuen Wegen (=E-Food) konkurrenziert man zu einem bestimmten Stück weit das traditionelle Geschäftsmodell. Dies hemmt die grossen Organisationen im Inneren, hier schlagkräftig voran zu kommen und radikalere Lösungen zu fahren. M.E. sieht man dies auch deutlich an den Wachstumszahlen von LeShop der letzten Jahre – es geht nicht mehr so wirklich richtig voran. Gespannt, ob mit MFO hier der Durchbruch kommt.

Drittens:

Der Schweizer Markt bietet noch so viel Potential, dass sich die Online-Player gegenseitig nichts wegnehmen und es keinen Verdrängungswettbewerb gibt. Diaher glaube ich nicht, dass ein Player zu Lasten des anderen wächst, man ist vielleicht einfach besser bei der Value Proposition und spricht daher mehr Kunden an. Gerade das Einstampfen von Amigos zeigt mir: Hier hat wohl die Value Proposition nicht gestimmt, resp. die Nutzerzahlen waren zu klein. Und zum Thema Einstellen: Chapeau, so radikal zu sein und Konzepte abzusägen, wenn sie nicht den gewünschten Hebel bringen, statt es weiter mitzuschleppen. 🙂

Beim deutschen Schwesterportal etailment findet sich noch ein spannender Artikel mit 10 Thesen zum E-Food Markt für das kommende Jahrzehnt: https://etailment.de/news/stories/LEH-online-efood-thesen-22341

Und allen Playern wünsche ich eines: Mehr MUT!

[…] Coop@Home inkl. Mondovino haben 2019 demnach einen Umsatz von CHF 159 Mio erzielt und damit ihre Position als Nummer 2 im Online-Food der Schweiz bestätigt. […]

Vielen Dank für diesen Beitrag.

Sie sprechen hier von den drei grössten Playern im Markt, die zusammen ein Umsatzvolumen von 350 Mio. CHF haben. Wissen Sie welche Unternehmen bei der VSV Befragung unter die Kategorie Food fallen? Denn in diesem Artikel https://blog.carpathia.ch/2020/03/11/vsv-gfk-zahlen-2019/ sprechen Sie von einem Umsatzvolumen von 1 Milliarde. Wer sind denn die anderen Player, die hier die restlichen 650 Mio CHF ausmachen? Nespresso liegt ja bei ca 350 Mio Umsatz, aber da fehlen immer noch 300 Mio CHF.

Der Rest teilt sich auf in ein paar Nischenanbieter und vor allem auf Dutzende von Wein-Onlineshops.