")

")

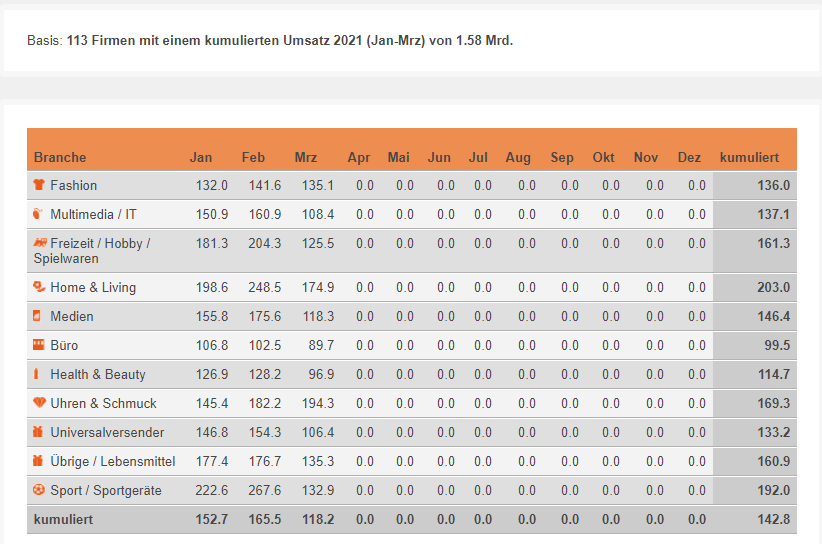

Wie der aktuelle Distanzhandels-Monitor der GfK in Zusammenarbeit mit der Post und dem Handelsverband zeigt, liegt der Onlinehandel über alle Branchen hinweg konsolidert im 1. Quartal dieses Jahres immer noch 42.8% über dem Vorjahr.

Die indexierten Werte zeigen, dass Situations bedingt vor allem der Januar und der Februar stark über Vorjahr lagen, da in diesen beiden Monate 2020 der stationäre Retail noch nicht von der Pandemie betroffen war. Die ersten Shutdown-Massnahmen setzten ab Mitte März ein.

Der März ist denn auch „nur“ noch 18.2% über Vorjahr, wobei auch dies im langjährigen Mittel nach wie vor einem überdurchschnittliches Wachstum entspricht.

Auffällig ist, dass die beiden Segmente „Home & Living“ wie auch „Sport & Sporgeräte“ sich auf gut doppeltem Umsatzniveau bewegen und auch im März noch kräftig über dem Vorjahresmonat liegen.

Doch auch „Übrige / Lebensmittel„, „Freizeit / Hobby / Spielwaren“ wie auch „Uhren & Schmuck“ enorm zugelegt haben bis hin in den März. Einzig „Büro“ schwächelt weiterhin und kann sich knapp auf Vorjahresniveau im 1. Quartal halten.

Wie geht es im 2. Quartal weiter?

Interessant wird nun die Entwicklung im 2. Quartal, währenddessen im Vorjahr der stationäre Retail mehrheitlich im Shutdown war. Die Wachstumsraten dürften sich da deutlich tiefer zeigen wegen der extrem starken Vorjahresperiode.

Wir gehen davon aus, dass sie in der Mehrheit der Branchen positiv bleiben im ein- bis tiefen zweistelligen Prozentbereich.