")

")

Unser Gastautor Patrick Kessler ist Geschäftsführer des HANDELSVERBAND.swiss und beschäftigt sich seit über 20 Jahren mit dem Morgen des Handels und strickt dabei am grössten Schweizer Netz von digital orientierten Händlern. Er ist Teil des Carpathia Expertennetzwerks und immer auf der Suche nach der nächsten Entwicklung des Handels.

Unser Gastautor Patrick Kessler ist Geschäftsführer des HANDELSVERBAND.swiss und beschäftigt sich seit über 20 Jahren mit dem Morgen des Handels und strickt dabei am grössten Schweizer Netz von digital orientierten Händlern. Er ist Teil des Carpathia Expertennetzwerks und immer auf der Suche nach der nächsten Entwicklung des Handels.

Dieser Tage werden die neuesten Zahlen zum Detailhandel publik. Gerade der Monat März war für viele Händler im Vergleich zum Vorjahrsmonat ein hartes Pflaster und auch im April ist kaum Euphorie zu verzeichnen. Aber ist dieser Vergleich zum Vorjahr überhaupt angebracht? Sind nicht die vielen Sondereffekte zu eliminieren und wäre ein Vergleich mit dem Jahr 2019 nicht viel aufschlussreicher?

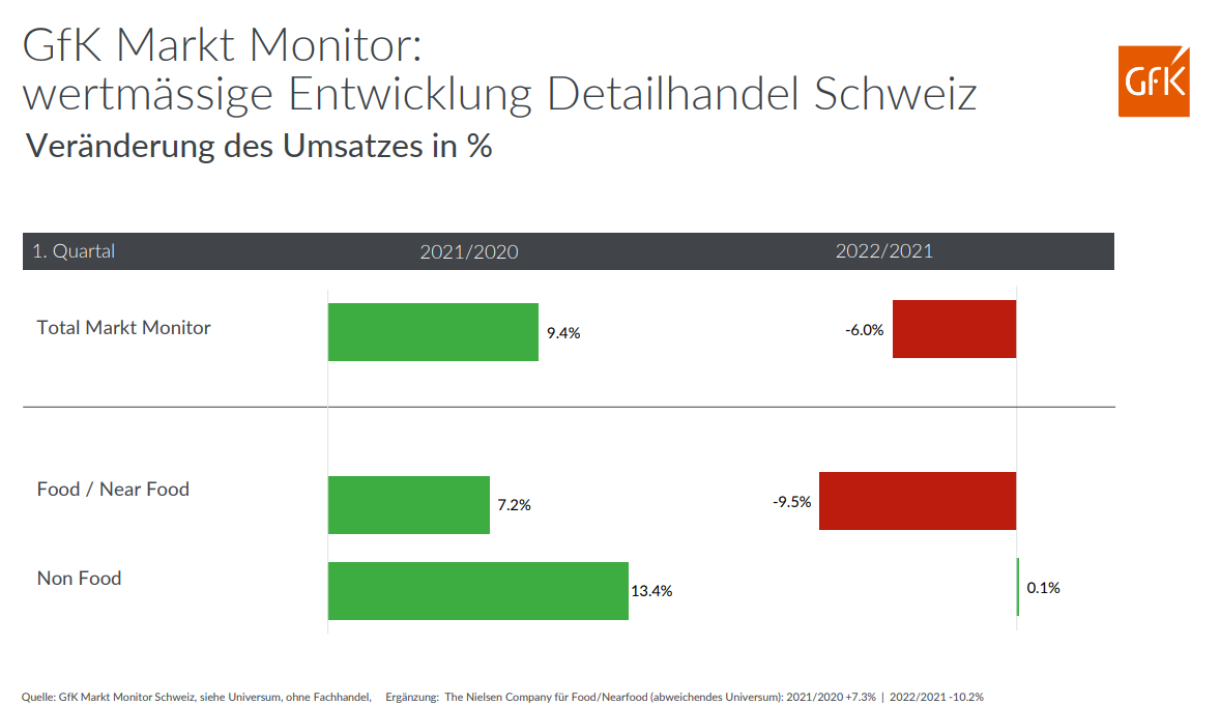

Vorjahresvergleich Q1 gemäss GfK Marktmonitor

Der am 28. April 2022 publizierte GfK Marktmonitor (ca. 50 % Marktabdeckung, v.a. grössere Unternehmen) zeigt auf, dass das erste Quartal für den Food Sektor ein Minus von 9.5 % aufzeigt, die Non-Food Sortimente bewegen sich mit +0.1 % seitwärts.

Die Entwicklung im Food Segment ist einfach zu erklären: Die Menschen kehren zurück an den Arbeitsplatz, Restaurants / Kantinen sind wieder geöffnet – der Konsum scheint sich zu normalisieren.

Im Bereich Non Food ist die Erklärung etwas schwieriger. Der Non Food Handel kann das Wachstum des Vorjahres «nur» halten. Ich sage «nur» weil im Jahr 2021 während 1 ½ Monaten der stationäre Non Food Handel mehr oder weniger lahmgelegt war (und im Jahr 2020 der Konsum ab Mitte März völlig eingebrochen war). Der eine oder die andere hätte wahrscheinlich in den ersten drei Monaten einen grösseren Sprung zum Vorjahr erwartet. Eine mögliche Teil-Erklärung hierzu ist: Der Onlinehandel hat in den ersten 3 Monaten zum Vorjahr rund 13 % verloren, diese Umsätze sind in den stationären Handel zurückgewandert und haben für die Seitwärtsbewegung in der Gesamtbetrachtung gesorgt.

Vorjahresvergleich Q1 gemäss BfS – Bundesamt für Statistik

Das BfS weist gemäss Mitteilung für den März isoliert zwar einen Rückgang aus. In der Quartalsbetrachtung steht hingegen leichtes Plus von 0.7 % für den Gesamtmarkt (ohne Treibstoffe), ein Minus von 6.8 % im Food Segment und ein Plus von 10.3 % (!) für den Non Food Handel. Die Unterschiede zum GfK Markt Monitor sind grade im Bereich Non Food frappant und nur schwer erklärbar (anderer Mix Stichprobe, kleinere Marktabdeckung etc.). Bei den Zahlen zum Food Segment scheint eine gewisse «Einigkeit» zu herrschen.

Vorjahresvergleich Onlinehandel gemäss Distanzhandelsmonitor

Natürlich interessiert seit ein paar Jahren – und seit Corona besonders – die Entwicklung des Onlinehandels. Die Onlinehandelsumsätze haben sich im ersten Quartal erwartungsgemäss leicht rückläufig entwickelt. Die sehr hohen Vorjahreszahlen infolge Schliessungen des stationären Handels konnten nicht gehalten werden – im ersten Quartal resultierte ein Minus von knapp 13 % zum Vorjahr. Wie oben erklärt, dürfte ein grosser Teil dieses Rückgangs im stationären Handel gelandet sein.

Ist ein Vorjahresvergleich nützlich?

Ja und nein. «Ja», weil es immer relevant ist, wie und wo Kunden einkaufen bzw. dass der Kunde mir als Händler xy erhalten bleibt. Zum Glück und nicht zuletzt dank Corona interessiert es den Händler immer weniger über welchen Kanal sein Kunde einkauft. Ob stationär oder online – Hauptsache bei mir, Kanal egal!

Und «Nein» ganz einfach, weil das Vorjahr und auch das Vorvorjahr von vielen Sondereffekten verfälscht wurde.

Wir sind der Ansicht, dass sich im Jahr 2022 insbesondere Vergleiche mit dem letzten «normalen» Jahr 2019 aufdrängen. Und das bringt Erstaunliches zu Tage! Halten Sie sich fest:

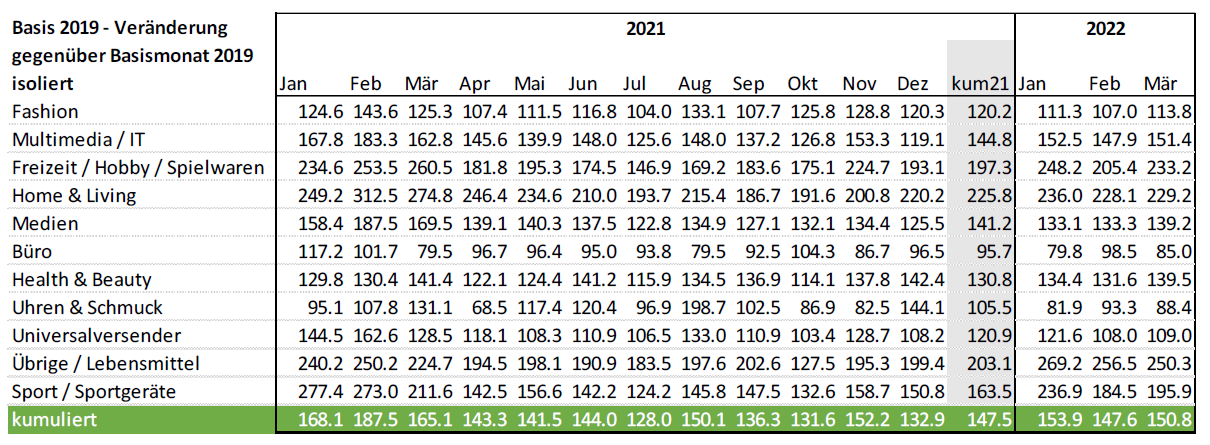

Die Onlineentwicklung – Ein Vergleich Q1 2019 mit 2022

Wir haben die Entwicklungen in eine Vergleichsreihe mit Basis 2019 gesetzt. Der Vollständigkeit halber zeigen wir nachstehend auch die Entwicklungen 2021 auf Basis 2019 auf:

Natürlich gibt es immer Verlierer. Aber über alle Sortimente betrachtet gibt es im Vergleich mit den 2019er Zahlen praktisch nur Gewinner. Ein Wachstum von immer noch rund 50 % der mit 2019 vergleichbaren Monatsumsätze braucht keine Erklärungen. Dass die Umsätze 2022 nicht in den Himmel wachsen war vorherzusehen, wir haben in unserer Präsentation der Jahreszahlen für 2022 von einer Seitwärtsbewegung gesprochen, wir halten aktuell daran fest.

Die Gesamtmarktentwicklung – Ein Vergleich Q1 2019 mit 2022 mit BfS Daten

Auch die BfS Daten zeigen im Quartalsvergleich mit dem «Normjahr» 2019 fast durchwegs positive Entwicklungen. Einzig der Handel mit Textilien leidet noch und konnte sich noch nicht ganz erholen. Der Detailhandel (ohne Treibstoffe) wächst im 1. Quartal 2022 gegenüber 2019 immer noch mit rund 5.6 %, der Food Handel schwebt mit 10 % mehr Umsatz über der Non Food-Entwicklung, wobei sich auch der Non Food Handel über alle Sortiment gut entwickelt hat.

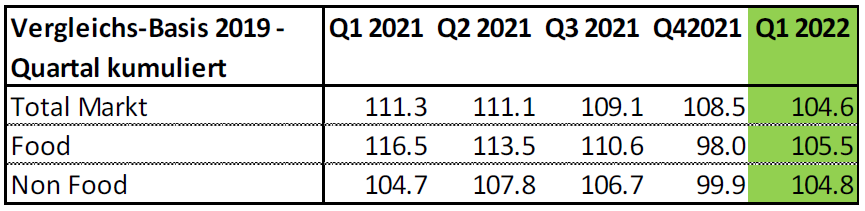

Die Gesamtmarktentwicklung – Ein Vergleich Q1 2019 mit 2022 mit GfK Daten

Zum Abschluss machen wir die gleiche Übung mit den GfK Zahlen. Wir vergleichen das Basis Quartal des Jahres 2019 mit demjenigen des Jahres 2022. Auch hier das gleiche Bild: Gegenüber dem «Normjahr» 2019 ist das erste Quartal 2022 eigentlich sehr gut verlaufen. Sowohl der Gesamtmarkt als auch die Teilmärkte wachsen. Erstaunlich: Obwohl wir zwischen den BfS und GfK Zahlen in den Einzelmonaten riesige Differenzen sehen, «normalisieren» sich diese über die längere Reihe und enden mit vergleichbaren Ergebnissen.

Fazit

Der Handel hat in einer längerfristigen Betrachtung ein weiteres gutes erstes Quartal hinter sich. Natürlich sieht es gegenüber Vorjahr auf den ersten Blick nicht überall gut aus. Im Vergleich mit 2019 kann der gesamte Handel immer noch ein Plus verzeichnen, sowohl stationär wie auch online.

Eindrücklich ist, dass der Onlinehandel im Jahr 2022 im Vergleich zum Jahr 2019 in den Einzelmonaten und im Gesamtquartal Q1 um rund 50 % zulegen konnte. Dies obwohl in den ersten drei Monaten des Jahres 2022 ein Minus von 13 % gegenüber Vorjahr resultiert! Oder salopp formuliert: Das Marktwachstum von 4.6 % im 1. Quartal 2022 im Vergleich zum Jahr 2019 ist vollumfänglich beim Onlinehandel hängen geblieben! Wenn man aber genauer hinschaut, ist das Bild natürlich differenzierter zu zeichnen. Und wenn man noch tiefer geht: Die Branchen zeigen signifikante Unterschiede in den Entwicklungen – sowohl online wie stationär. Wer also ruft «nur online gewinnt» liegt genauso falsch, wie derjenige der aufgrund der letzten Monate das Gefühl hat «der Trend geht wieder zum stationären Handel».

Und wie geht es nun unter dem Aspekt «Umsatzvergleich mit Vorjahr» in den nächsten Monaten weiter? Der soeben abgeschlossene Monat April wird nochmals an einem sehr starken Vorjahr gemessen, ab Mai folgen dann aber acht «schlechte» Vorjahresmonate als Vergleichsbasis. Der Druck aus den Vorjahreszahlen dürfte dann etwas weichen.

Eines scheint aber gewiss: Der Handel hat die letzten zwei Jahre eine grosse Welle surfen dürfen und in vielen Sortimenten von Corona profitiert. Irgendwann muss man wieder aufs Brett steigen und paddeln – «immer nur die Welle reiten» existiert leider nur im Traum.

")