")

")

Die Schweizer Onlinehändlerbefragung wurde zum fünften Mal von der ZHAW durchgeführt. 625 Onlineshops haben an der repräsentativen Befragung teilgenommen. Von den befragten Unternehmen aus Österreich (109 Onlineshops; 18 Prozent) und der Schweiz sind 88 Prozent im B2C-Bereich tätig, 43 Prozent im B2B-Bereich und 13 Prozent sind Herstellershops. Mehr als die Hälfte der Teilnehmenden betreibt einen kleinen Onlineshop mit ein bis vier Mitarbeitenden und einem Umsatz von unter 500’000 Schweizer Franken oder Euro. Dabei sind mit 51% die Hälfte der befragten Händler Omni-/Multichannel-Händler und 28 % reine Onlinehändler ohne Filiale. Die Studie kann hier heruntergeladen werden.

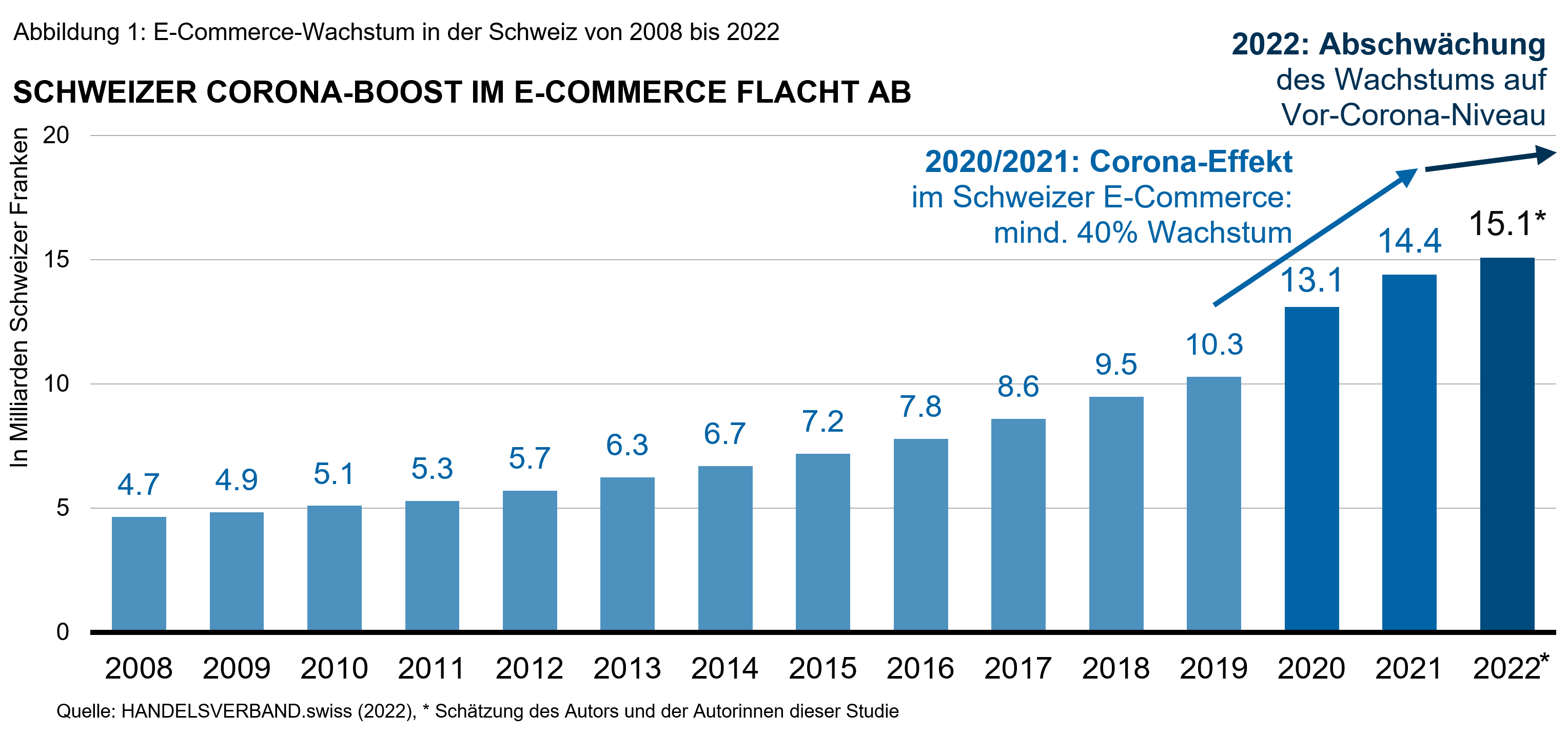

Abschwächung des Wachstums auf Vor-Corona-Niveau

Von 2019 bis 2021 wuchsen die Umsätze von Schweizer Onlineshops um 40% (von CHF 10.3 auf CHF 14.4 Mrd.). Der Onlinehandel konnte in der Corona-Krise ein starkes Wachstum verzeichnen.

Anfang August publizierte der GfK Marktmonitor für das erste Halbjahr 2022 ein Minus von 5.7% beim Detailhandel und einen Rückgang beim B2C Onlinehandel von 8%. Der für den Onlinehandel dedizierte Distanzhandelsmonitor (GfK, HANDELSVERBAND.swiss, Post) offenbarte einen etwas kleineren Rückgang der Onlineumsätze um 6.1% gegenüber Vorjahr 2021 (s. auch: «Onlinehandel verliert im 1. Halbjahr 2022 6.1% – Trendwende erreicht!»).

Die Studienautoren der Onlinehändlerbefragung gehen dennoch davon aus, dass der Schweizer Onlinehandel im ganzen Jahr 2022 um rund fünf Prozent auf CHF 15.1 Mrd. wachsen wird (vgl. Abb. 1).

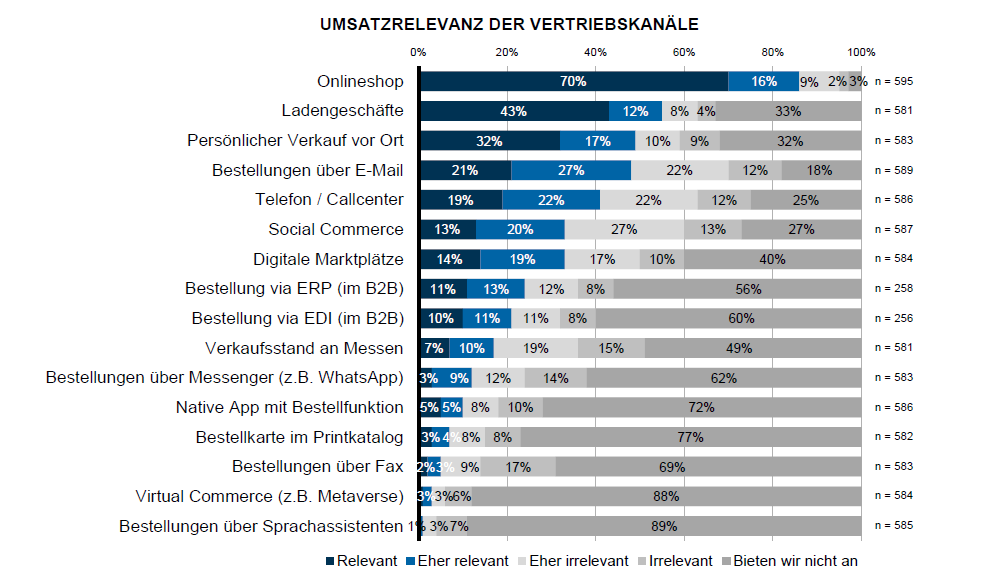

Fast alle teilnehmenden Händler (97%) geben an, einen eigenen Onlineshop zu betreiben, davon geben 86% an, dass dieser Kanal umsatzrelevant ist (vgl. Abb. 2). Damit hat der Onlineshop für die Onlinehändler weiterhin die höchste Umsatz-Relevanz, gefolgt von Ladengeschäften und dem persönlichen Verkauf vor Ort. Die Mehrheit der Onlinehändler verkauft über verschiedene Kanäle.

Bereits fast drei Viertel der Schweizer und österreichischen Onlinehändler verkauft im Social Commerce über soziale Netzwerke. Das sind über 50 Prozent mehr als noch letztes Jahr. Jeder dritte Händler gibt an, dass dieser Kanal für ihn umsatzrelevant sei. Interessant ist, dass der Kanal Social Commerce, was die Umsatzrelevanz angeht, damit gleichauf liegt mit digitalen Marktplätzen, wie Galaxus, Amazon oder eBay.

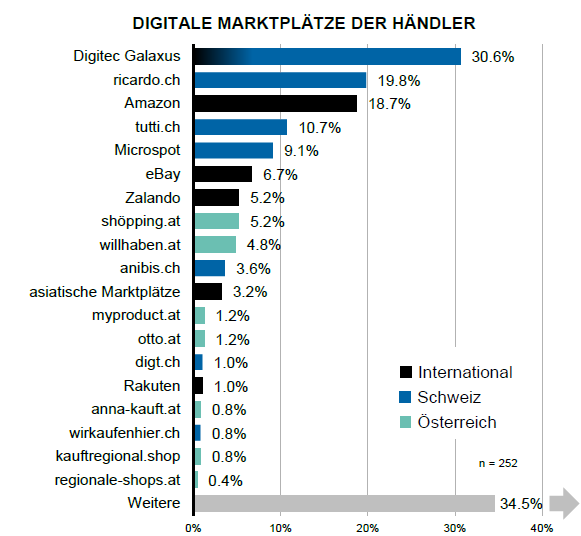

Galaxus führt Marktplatz-Ranking weiterhin an

Bei den befragten Händlern, die auf digitalen Marktplätzen verkaufen, ist Digitec Galaxus mit gerundet 31 Prozent der Nennungen bei Schweizer Händlern mit Abstand die Nummer eins vor ricardo.ch, Amazon, tutti.ch sowie Microspot unter den Top fünf (vgl. Abb. 3).

Retourenquote und Warenkörbe

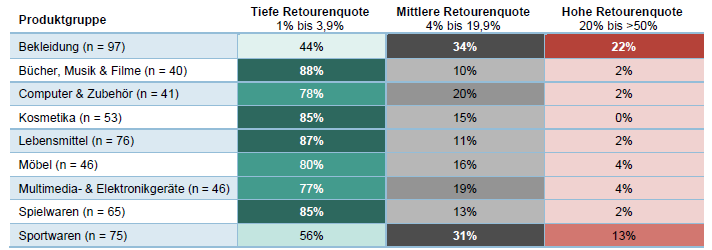

In den Medien wurde im Zusammenhang mit Onlinehandel und dem Nachhaltigkeits-Diskurs viel Rummel um die Retoure gemacht. Es wurde auch spekuliert, ob grössere Onlinehändler, wie Amazon oder Zalando, planen, Retouren kostenpflichtig zu machen — oder, anders ausgedrückt, die Kosten dem Kunden entsprechend auszuweisen und nicht in den Kaufpreis einzukalkulieren. Deshalb ist es spannend zu erfahren, wie stark das Thema Retouren die Onlinehändler tatsächlich betrifft.

Die Onlinehändlerbefragung hat den mengenmässigen Prozentanteil an Retouren erhoben und zeigt auf, dass mehr als ein Drittel der Onlineshops das Thema Retouren nur wenig betrifft: Diese haben nämlich eine Quote unter einem Prozent. Gerade mal 8% der Befragten haben eine Retourenquote von 10% und mehr. Händler, welche in der Produktgruppe Bekleidung verkaufen, weisen erwartungsgemäss prozentual die höchsten Retourenquoten auf (vgl. Abb. 4).

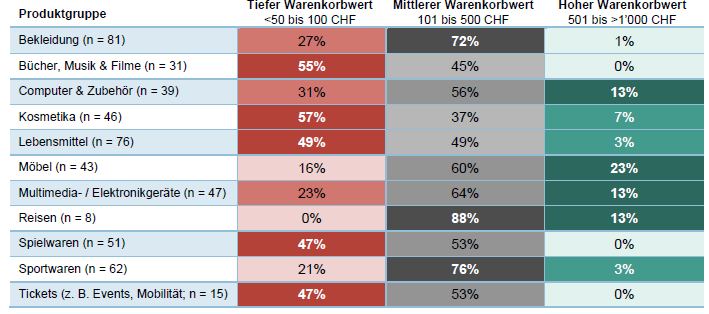

Interessant ist auch die Erhebung des durchschnittlichen Warenkorbwerts, den die Studienautoren ebenfalls auf die verschiedenen Produktgruppen unterteilt ausweisen (vgl. Abb. 5): In der Kategorie tiefer Warenkorbwert bis CHF 100 sind häufig Bücher, Musik und Filme, Kosmetika, Lebensmittel, Spielwaren und Tickets. Bei mittleren Warenkorbwerten von CHF 101 bis CHF 500 werden oft Bekleidung, Reisen, Sportwaren und Kleider, aber teilweise auch Elektrogeräte, Möbel und Spiele gekauft. Bei den hohen Warenkorbwerten über CHF 1’000 wurden vor allem Möbel häufig genannt, gefolgt von Computer und Zubehör, Multimedia- sowie Elektronikgeräte und Reisen.

")