")

")

Der Commerce Report Schweiz 2022 ist erschienen. Die Studie untersucht seit 2009 Stellenwert, Wandel und Trends im Vertrieb an Endkonsumenten – als einzige Studienreihe aus Sicht der Anbieter. Befragt werden die Teilnehmenden der Fachhochschule Nordwestschweiz FHNW. Auftraggeber der Studie ist Datatrans.

Corona löste im Handel einen Epochenwechsel aus: Käufer entdeckten die Vielfalt des Online-Shoppings. Anbieter legten mit immer mehr Investitionen nach. Der unerwünschte Nebeneffekt: Es gibt zu viele Kaufmöglichkeiten für dieselben Produkte. Nun suchen Anbieter händeringend nach Differenzierung. Anknüpfungspunkte liefern die gestiegene Werteorientierung der Kunden sowie eine grosse Offenheit für Services. Insgesamt erwartet der Online-Handel bis 2030 ein Umsatzplus von 50 Prozent.

25 stationäre Filialen mit dem gleichen Angebot über die ganze Schweiz verteilt ergeben Sinn. 25 gleiche Onlineshops hingegen nicht. Wenn das gleiche Produkt an zu vielen Orten zum Verkauf steht, geht es nur noch um den Preis

fasst Studienleiter Prof. Ralf Wölfle seine Umfrageergebnisse zusammen

Beim Preis können jedoch nur die grössten Anbieter mithalten. Deshalb wollen Händler ihren Kunden jetzt attraktive Mehrwerte schaffen, die über das auswechselbare Produkt hinausgehen.

2021 mit neuen Rekorden – dennoch verlieren ausländische Anbieter in der Schweiz

Im zweiten Corona-Jahr 2021 erlebte der Schweizer Einzelhandel als Ganzes mit einem Plus von 3.2 % ein drittes Rekordjahr in Folge. Erstmals überschritt er die 100 Milliarden-Franken-Schwelle. Rechnet man die E-Commerce-Umsätze unter der .ch-Domain heraus, liegt der Wert mit 90 Mrd. CHF lediglich auf der Höhe von 2011, zehn Jahre zuvor.

Der E-Commerce insgesamt wuchs 2021 um 9.9 % auf 14.4 Mrd. CHF. Das entspricht etwa den Wachstumsraten der drei Jahre vor der Pandemie. Das Jahr 2020 mit einem Onlinewachstum von 27 % erweist sich damit als einmaliges E-Commerce-Booster-Jahr. Der Anteil ausländischer Onlineanbieter stagnierte 2021, sodass deren Marktanteil das dritte Jahr in Folge sank.

Umsatzrückgang 2022 – ab zweitem Halbjahr wieder Wachstum erwartet

Die Umsatzzahlen für das erste Halbjahr 2022 liegen vor: Beim GfK Markt Monitor Schweiz weisen die Daten eines Panels von 60 bedeutenden Unternehmen einen Rückgang von 5.7 % im Vergleich zum ersten Halbjahr 2021 aus. Der Markt Monitor Distanzhandel Schweiz, der sich auf rund 100 erfasste Anbieter abstützt, verzeichnet ein Minus von 6.1 %. Bei der Bewertung dieser Zahlen ist zu berücksichtigen, dass es im ersten Halbjahr 2021 einen Lockdown gab. Im Vergleich zum ersten Halbjahr 2019 liegt der 2022er Wert für den Gesamtmarkt ca. 5 % im Plus, der für E-Commerce ganze 47 %. Im langfristigen Vergleich ist das Niveau weiterhin sehr hoch.

Trotz Wiederentdeckung des stationären Handels nach Corona bleibt das Online-Wachstum laut Studienteilnehmenden ungebrochen: Zwei Drittel gehen davon aus, dass die E-Commerce-Umsätze ihrer Branche bis 2030 um 50 Prozent oder mehr gestiegen sein werden. Trends, die die Branche in den kommenden Jahren am meisten beeinflussen werden, sind aus Sicht der Teilnehmenden Nachhaltigkeit sowie Umbrüche in der Logistik.

Steigende Angebotsvielfalt und Servicebereitschaft

Indem sich der Handel durch Werte und Services differenziert, soll auch die Angebotsvielfalt weiter steigen. Direktverkäufe von Marken an Endkunden sowie der zunehmende Vertrieb über Social-Media-Kanäle spielen dieser Entwicklung in die Karten. Im Vergleich zu gewöhnlichen Online-Marktplätzen erhält Social Media eine immer grössere Bedeutung, weil sich dort werteorientierte Angebote besser transportieren lassen.

Der zunehmenden Konzentration zum Trotz könnte die Angebotswelt im Jahr 2030 noch vielfältiger sein als heute. Denn die Digitalisierung erleichtert Erfolg in Nischensegmenten, die auf eine gestiegene wert- und serviceorientierte Nachfrage treffen. Die Waren an sich, so wird angenommen, werden teurer sein als heute. Vermutlich wird weniger eingekauft werden, aber wertvoller. Bei Anbietern gewinnen zwei Aufgaben an Gewicht: Stellvertretend für die Konsumenten das Geschäft mit einer zeitgemässen Werthaltung zu betreiben und den Verkauf mit bedarfsgerechten Services zu verbinden. Werte und Service rücken in den Fokus des Handels.

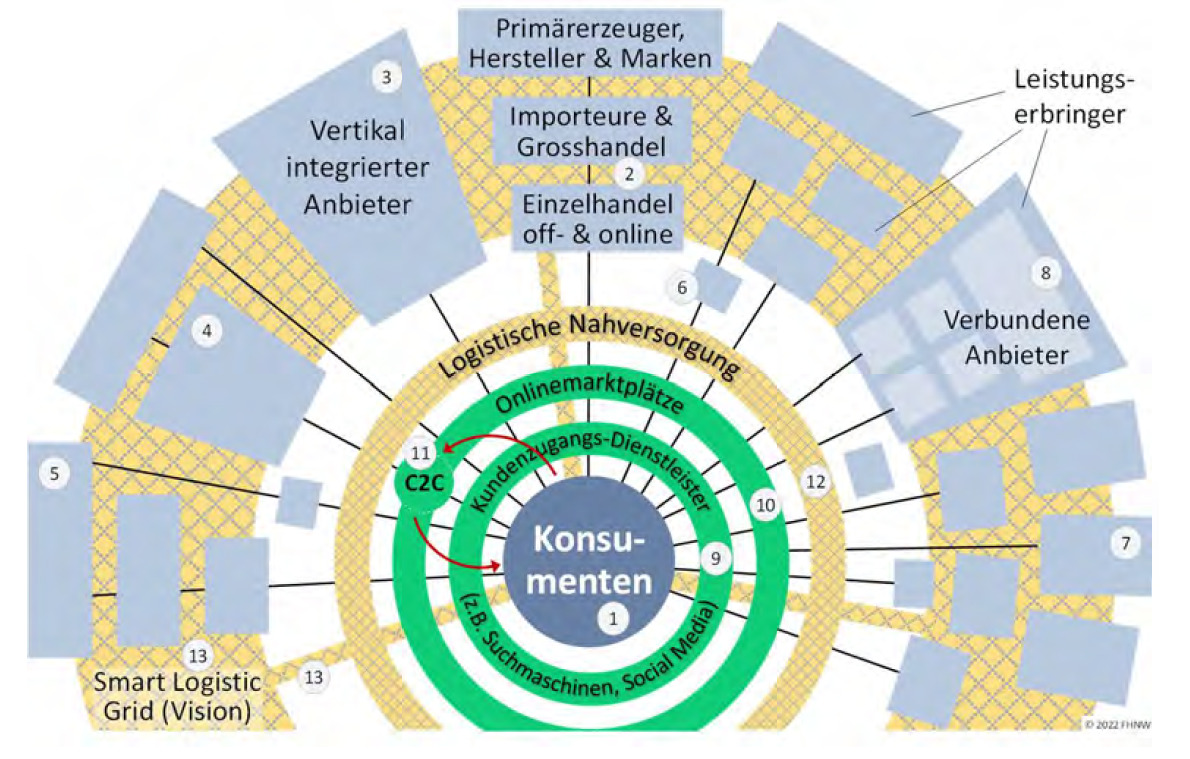

Wettbewerb der Distributionssysteme – Händler und Marken in Beziehungskrise

Traditionell wird die Distribution als lineare Kette angesehen. Das entspricht je länger je mehr nicht mehr der Realität. Im Strukturwandel haben sich die traditionellen Rollenbilder aufgelöst und zahlreiche neue Wege herausgebildet, die Wertschöpfung unter mehreren Beteiligten aufzuteilen. Ein weiterer Mangel des traditionellen Bildes ist, dass digitale Plattformen darin gar nicht vorkommen, obwohl sie ja heute eine bedeutende Rolle spielen. Die Vielzahl der Konstellationen bewirkt, dass neben dem Wettbewerb der einzelnen Unternehmen untereinander ein Wettbewerb von Distributionssystemen entstanden ist. Welches Konzept ist überlegen – das der arbeitsteiligen Distributionskette oder das des vertikal integrierten Anbieters?

Was Marken und Händler zurzeit beschäftig, ist ein schleichend voranschreitender Konflikt: Seit die Läden wegen der Lockdowns geschlossen wurden, treiben etablierte Marken ihren Direktvertrieb an Endkonsumenten voran. Der Handel fühlt sich von seinen Lieferanten zunehmend konkurrenziert. Marken wiederum reklamieren, dass sie Händler nicht gut genug repräsentieren würden, und sie nicht genügend Daten zum Kundenverhalten bekämen. Die Positionen sind festgefahren – auch wenn Händler und Marken einander in Zukunft weiter brauchen werden.

Viel Bewegung ist bei Kundenzugangsdienstleistern zu beobachten, allen voran bei Social-Media-Plattformen. Sie stehen an der Schwelle zur Handelstransaktion. Viele fragen sich, ob diese Plattformen ihrer ursprünglichen Rolle treu bleiben, den Austausch der Menschen untereinander und mit Anbietern im Fokus beibehalten werden. Denn auf Marktplätzen lassen sich Werte, Kultur und Services, mit denen sich Unternehmen unterscheiden wollen, kaum abbilden. Es braucht andere Plattformen, um einer alten Vision aus dem Jahr 1999 gerecht zu werden: Märkte sind Gespräche.

Über den Commerce Report Schweiz

Der Commerce Report Schweiz ist eine im Jahr 2009 begonnene Studienreihe. Sie behandelt den Einfluss der Digitalisierung auf die Entwicklung von Branchenstrukturen und Geschäftsmodellen für den Vertrieb von Produkten und Dienstleistungen an private Konsumenten. Dieser 15. Bericht ist das Ergebnis einer umfassenden Erhebung im Frühjahr 2022 bei 32 in der Schweiz potenziell marktprägenden E-Commerceund Multichannel-Anbietern. Die Ergebnisse werden überwiegend aus den Aussagen der Experten des Studienpanels abgeleitet.

")