")

")

Der Handelsverband.SWISS, die GfK und die Schweizerische Post publizierten gestern die Zahlen zum Schweizer B2C-Onlinehandelsmarkt. Die Daten stammen einerseits aus einer Direktbefragung bei Händlern. Andererseits wurden Daten von grösseren Händler, welche diese nicht publizieren, qualifiziert geschätzt. Insgesamt wurden Daten von 300 Händlern integriert (alle Charts als PDF).

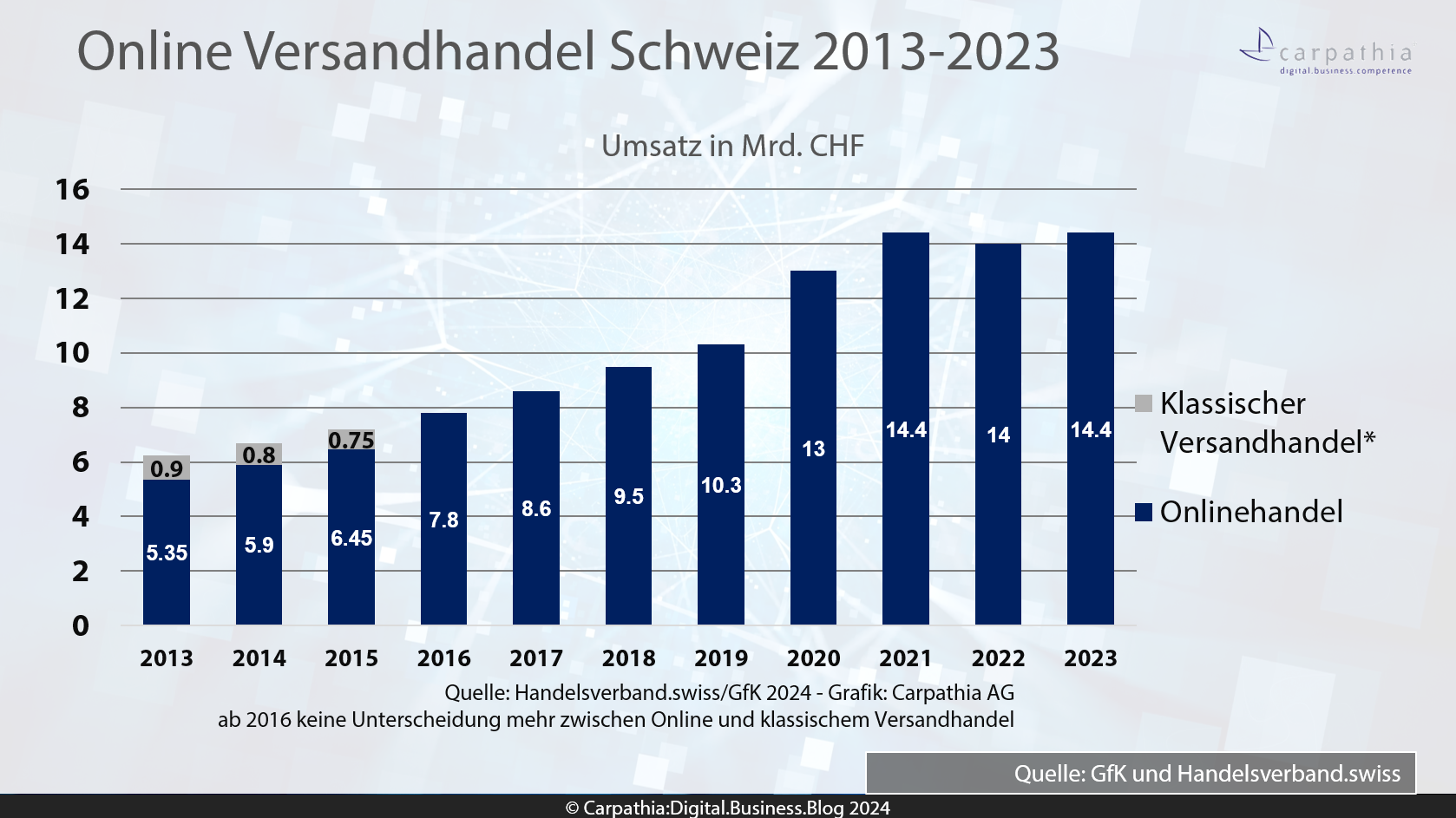

Nachdem der Schweizer Onlinehandel im 2022 erstmalig in der Geschichte eine Umsatzeinbusse erlitten hatte (- CHF 400 Mio.), legte das Volumen im Jahr 2023 wieder in gleichem Masse zu (+CHF 400 Mio. bzw. +3%). Wie im Rekord-Coronajahr 2021 kauften Schweizer Konsumentinnen und Konsumenten für CHF 14.4 Mrd. Waren und Güter online ein. Unter Berücksichtigung der durchschnittlichen Jahresteuerungsrate von 2.1% wird klar, dass die Umsatzsteigerung vor allem aufgrund höherer Preise zustande kam.

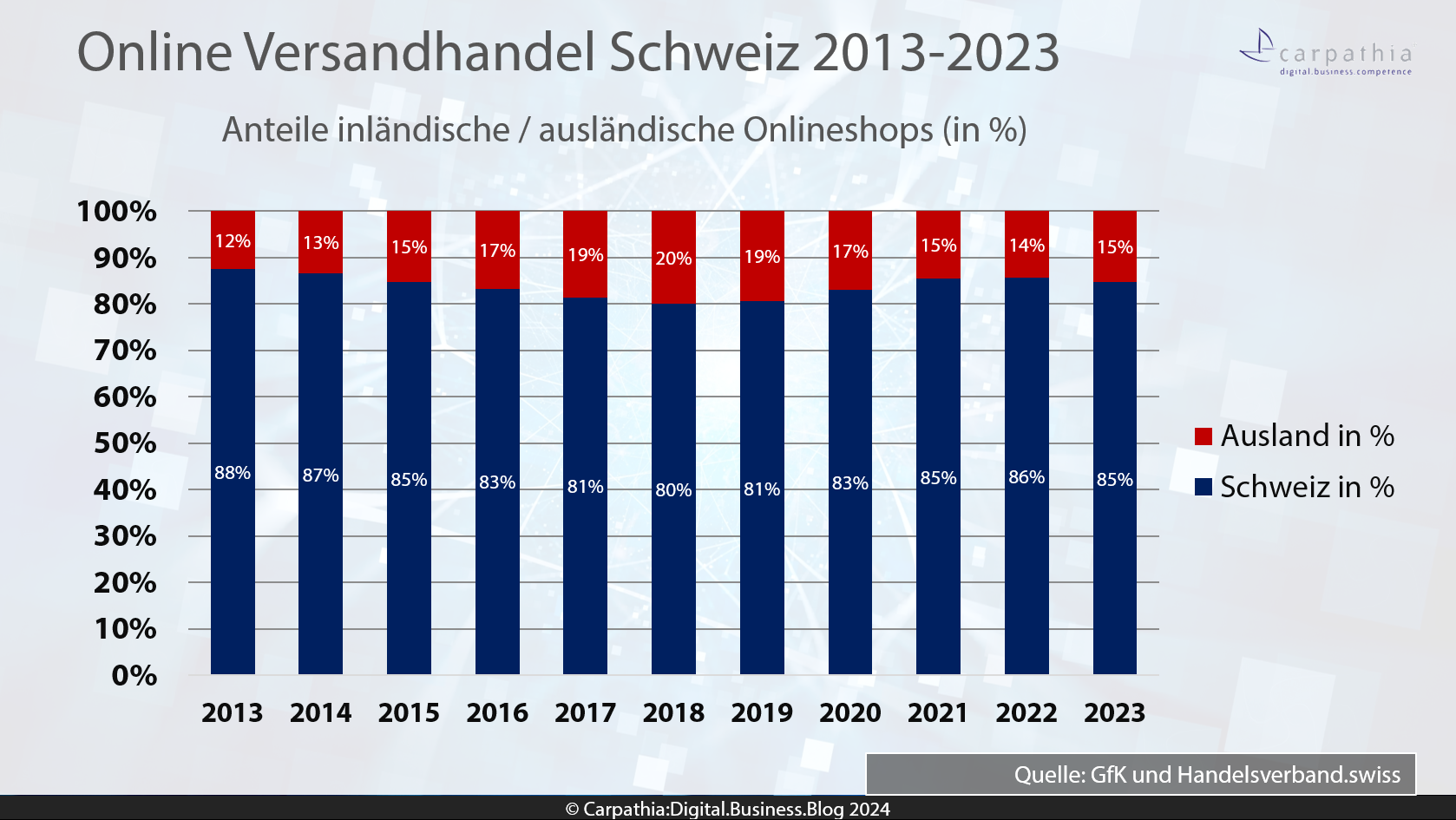

Der Onlineeinkauf im Ausland hat mit CHF 2.2 Mrd.

einen neuen Höchststand erreicht und wächst gegenüber 2022 um 10

Prozent. Hier kommt es zu einer Kehrtwende, denn seit 2018 ist der Umsatzanteil von ausländischen Shops vom Höchstwert 20% (2018) auf zuletzt 14% im 2022 zurückgegangen. Im 2023 führen die + CHF 200 Mio. auf CHF 2.2 Mrd. zu einem 15%-Anteil. Klarer Treiber dafür: Asia-Pakete der beiden Anbieter Temu und Shein.

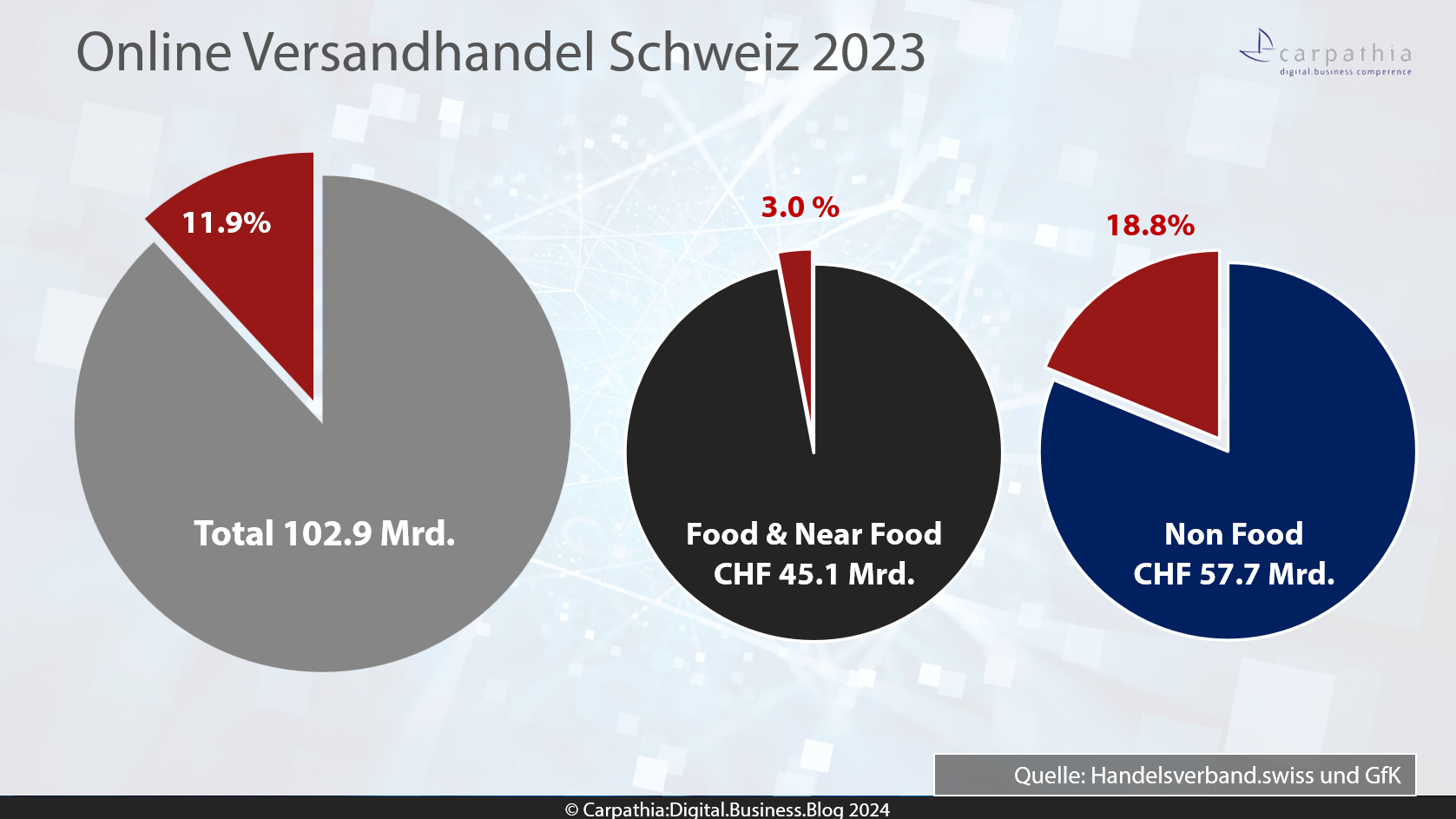

Onlineanteile am Schweizer Detailhandel

Der Onlineanteil am Schweizer Detailhandel beläuft sich neu auf 11.9 % (+0.2 Prozentpunkte) am gesamten Schweizer Detailhandelsumsatz von CHF 102.9 Mrd. Differenziert sind es bei Food / Near Food 3.0 % (-0.6 Prozentpunkte), bei Non-Food 18.8 % (+1.0 Prozentpunkt). Der Rückgang des Food Onlineanteils ist nicht aufgrund eines langsameren Onlinewachstums erfolgt, sondern aufgrund einer geschärften Sortimentsdefinition. Gemäss Studienautoren hat der E-Food nämlich um +6% zugelegt, womit das Wachstum des Gesamt-Lebensmittelmarktes von +3.3% klar übertroffen wurde. Das Segment Non-Food ist Online leicht gewachsen, während der Gesamtmarkt einen Rückgang von 2.5% hinnehmen musste, womit der Onlineanteil auf die genannten 18.8% steigt. (Quelle: GfK)

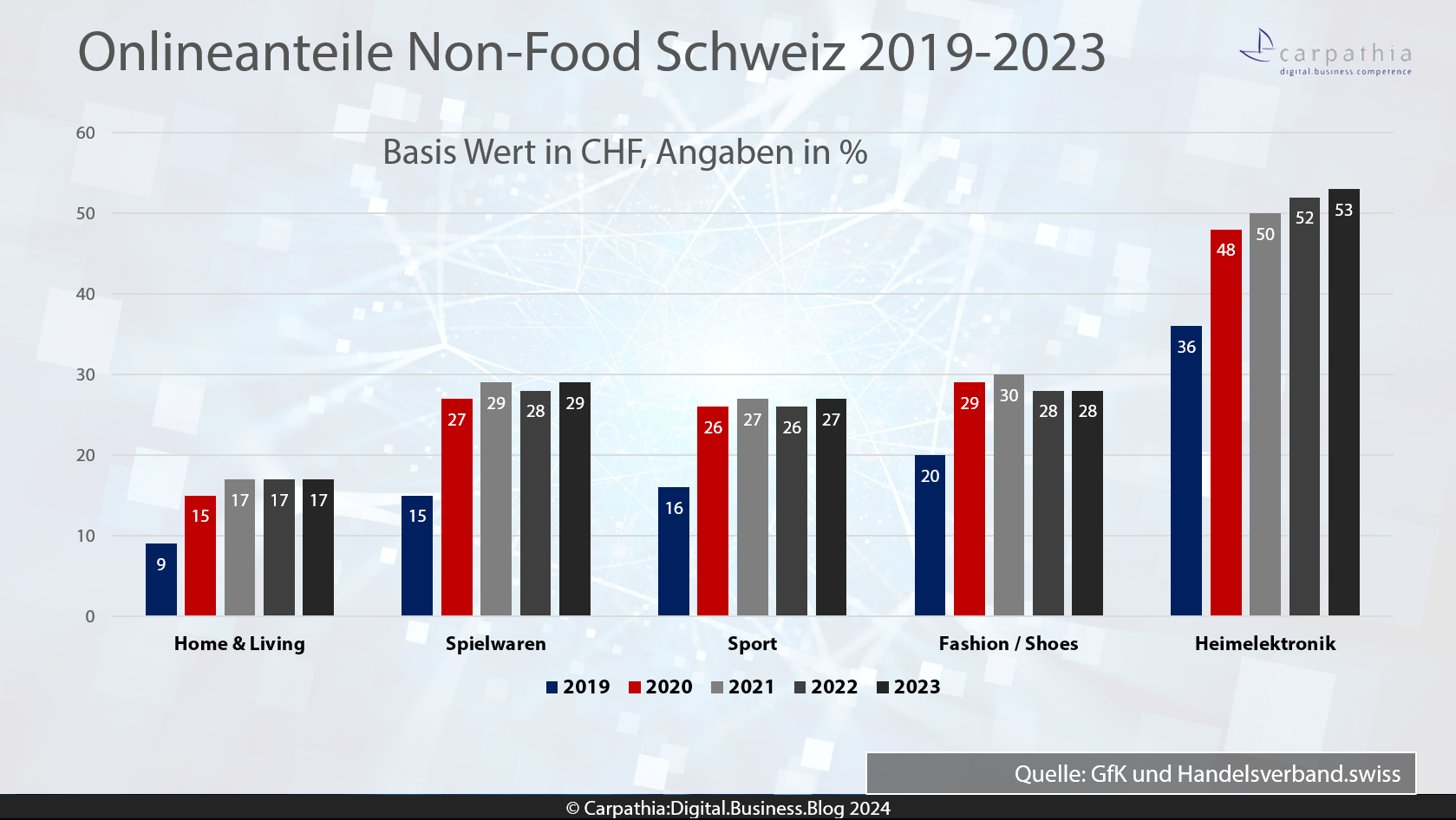

Bei den Onlineanteilen auf Ebene Sortimentskategorien ist es zu keinen grossen Bewegungen gekommen. Auffällig ist, dass Heimelektronik als einzige Hauptkategorie die Onlineanteile stetig über die letzten 5 Jahre steigern konnte und im 2023 bereits bei 53% zu liegen kommt. Der hohe Onlineanteil der Kategorie ist ein zentraler Treiber der Konsolidierung und Neupositionierung bei den Händlern Interdiscount, Mediamarkt und Melectronics. Die anderen Kategorien haben ihre Onlineanteile nach dem Sprung im ersten Coronajahr 2020 halten, aber nicht weiter ausbauen können.

Blick in die Kristallkugel 2024

Für das Jahr 2024 haben die Studienautoren ihre Erwartungen mit folgenden sechs Punkten beschrieben:

- Weiterhin leichtes einstelliges Plus bei den Umsätzen.

- Eine echte Konsumerholung wird erst für 2025 erwartet.

- Marktplätze bleiben in der Schweiz die Gewinner. Relevante Anbieter in der Schweiz sind Digitec Galaxus, Zalando, Amazon, Ricardo, Ebay, Aliexpress, Temu und Manor.

- Konkurrenz aus dem Ausland. Hier erwartet der Handelsverband zukünftig ein stärkeres Amazon und neue Markteintritte von deutschen Händlern und Marken.

- Social Commerce als zusätzlicher Verkaufskanal. Hier wird insbesondere die Commerce-Power von Tiktok erwähnt.

- Weitere Konsolidierung im Markt.