")

")

Der Retail Outlook 2017 der Credit-Suisse in Zusammenarbeit mit Fuhrer&Hotz bietet auch dieses Jahr einen Überblick über den stationär geprägten Einzelhandel der Schweiz mit einigen Online-Verweisen.

Fazit einmal mehr ist, dass der Schweizer Detailhandel leidet. Zum einen unter dem starken Franken der den Auslandeinkauf weiter angeheizt habe. Laut der Studie wurden 2016 Waren im Wert von CHF 10 Milliarden im Ausland eingekauft, was etwa 11% des gesamten Schweizer Detailhandelsumsatzes entspricht. Ein Wert, der auf hohem Niveau 2016 stagnierte und eine Trendwende zeichne sich nicht ab, so die Studie weiter.

Zum anderen spricht die Studie auch von der anhaltenden Dynamik im E-Commerce:

2015 kaufte die Schweizer Bevölkerung bereits für CHF 7.5 Mrd. online ein – eine Zahl, die dynamisch wächst. Im Gegensatz zum stationären Geschäft übertraf der Onlinehandel 2016 denn auch die Umsatzerwartungen der Detaillisten selbst.

Die NZZ fasst die Studie mit der einfachen Frage zusammen:

Wer braucht noch einen Laden?

Und bezieht sich dabei auf das eine Fazit der Untersuchung:

Einkaufstourismus und E-Commerce zollen ihren Tribut und verändern die Strukturen des stationären Detailhandels: Die Versorgungsdichte – zumindest gemessen am Detailhandelspersonal – nimmt in vielen Gegenden der Schweiz ab.

Onlinehandel wächst mit aller Kraft weiter

Die Analysten der Credit-Suisse attestierten dem E-Commerce das grösste Disruptionspotential im Schweizer Detailhandel und erwarten, dass sich das Potential in den kommenden 5 Jahren verdoppeln wird.

Der E-Commerce verzeichnete in den letzten Jahren hierzulande denn auch Wachstumsraten, welche sich massiv von denjenigen des stationären Detailhandels unterschieden.

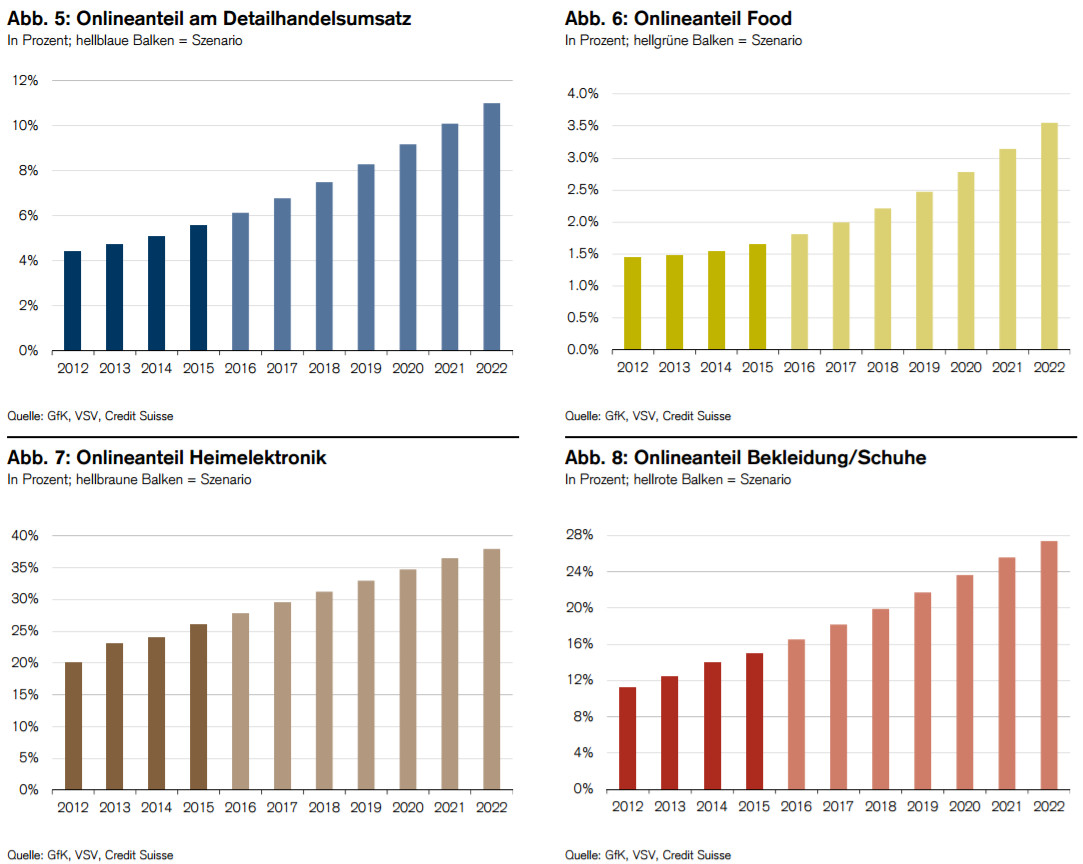

Die Studie bezeichnet den E-Commerce in der Schweiz im Vergleich mit anderen Ländern als noch nicht so weit entwickelt und attestiert ihm entsprechendes Potential, was auch in den untigen Szenarien zum Ausdruck kommt.

Ländervergleich zeigt Potentiale in der Schweiz

Im Ländervergleich unterliegen die Studienverfasser jedoch erneut dem Irrtum, den Onlineanteil am gesamten Detailhandel von aktuell 7.5% in der Schweiz zu vergleichen mit beispielsweise Grossbritannien (14.5% Onlineanteil), Dänemark (11.3%) oder Deutschland (8.0%) ohne zu berücksichtigen, dass in der Schweiz aufgrund der hohen Preise der Lebensmittelanteil am Detailhandel rund 50% beträgt während er in den Vergleichsländern deutlich tiefer ist.

Zur Vergleichbarkeit müssen Food und Non-Food separat betrachtet werden, was die Zahlen entsprechend korrigiert. Aber auch dann nimmt die Schweiz noch keine Führungsrolle ein, wie wir in früheren Jahren bereits einmal herleiteten (DACH E-Commerce: Die Schweiz als Schlusslicht).

Laut VSV/GfK betrug 2015 der Onlineanteil im Bereich Non-Food bereits 14% und für Food 1.8%, im DACH-Raum der Spitzenwert und in Europa nach UK und Frankreich der dritte Platz.

Revidierte Szenarien

Im Retail Outlook 2015 hat die Credit-Suisse erstmals Szenarien zu den Onlineanteilen in verschiedenen Branchen publiziert und diese im aktuellen Outlook revidiert. Im direkten Vergleich fällt auf, dass die Szenarien grundsätzlich beibehalten wurden, jedoch die Prognosen rund 2 Jahre später eintreffen – der stationäre Handel damit noch etwas Gnadenfrist erhält.

Die Szenarien basieren auf einer Fortschreibung bisheriger Wachstumsraten des Onlineanteils am gesamten Schweizer Detailhandelsumsatz unter Berücksichtigung der tatsächlichen Entwicklung in Ländern, in welchen der E-Commerce gegenüber der Schweiz weiter entwickelt ist, die aber ansonsten ähnliche Detailhandelsstrukturen aufweisen.

Flächenreduktion und insbesondere Schuhe- und Mode leidet stationär weiter

Im Schweizer Detailhandel wird es unweigerlich zu Flächenreduktionen kommen was nun auch der Retail Outlook bestätigt aufgrund von Händlerbefragungen. Ein Szenario, was wir bereits mehrfach skizzierten und immer wieder auf die dramatischen Auswirkungen auf die Immobilien hinwiesen – ganz im Sinne von „wer braucht noch einen Laden?“.

Man kann gar nicht genug vor dem Impact auf den Gewerbe-Immobilien-Markt warnen:

- E-Commerce Wachstum und warum ich mich um Kommerzielle-Immobilien sorge

- Weckruf: Innovation wird im stationären Handel und für deren Immobilien überlebenswichtig!

- Vom blinden Planen von Einkaufszentren und wie der E-Commerce den Immobilienmarkt beeinflussen wird

- Einkaufscenter: Wenn “Raubritter” die Digitalisierung versuchen!

- Shopping-Center: Auslaufmodell oder neue Karriere als Logistikhub?

- Weckruf II: Detailhandelsflächen vor dem Ausverkauf wegen Onlinehandels-Boom

- Dark Stores – Das zweite Leben von Filialen als E-Commerce Logistikpunkte

Gerade die Mode- und Schuhhändler sind nicht zu beneiden. Was in dieser Branche in den vergangenen Jahren passierte, könnte man kaum besser zusammen fassen als die Credit-Suisse Studie:

Die Liste der Konkurse, Marktaustritte und Filialreduktionen wächst seither: So meldete Companys im September 2015 Konkurs an, Bernies folgte im Oktober 2015. Pasito Fricker kündigte im November 2015 die Schliessung von 14 Filialen an.

Im Februar 2016 meldete Blackout Konkurs an, im April folgte Zero (deutsches Unternehmen mit Filialen in der Schweiz) und im Juni Switcher. Bata zog sich im April 2016 aus dem Schweizer Markt zurück. Charles Vögele kündigte 2016 Filialschliessungen an und erhielt im Herbst ein Übernahmeangebot vom italienischen Modekonzern OVS.

Und auch die NZZ resumiert basieren auf der CS Studie:

Laut Fuhrer & Hotz unterschätzen offenbar trotzdem einzelne Firmen noch immer das Ausmass und die Geschwindigkeit, mit der Umsätze ins Internet abwandern.

Das leiten die Autoren der Studie daraus ab, dass die befragten Detailhändler ihre Online-Budgets praktisch durchs Band erreicht haben, im Gegensatz zu denjenigen für den stationären Bereich. 2015 wurden 15% des Umsatzes mit Kleidern und Schuhen im Internet erwirtschaftet. Bis in fünf Jahren soll der Wert einen Viertel betragen.

Die Studie kann kostenlos online bei der Credit-Suisse bezogen werden.

Hallo

Hier noch ein interessanter Bericht von SPON wie sich in Zukunft der stationäre Handel entwickeln könnte:

http://www.spiegel.de/wirtschaft/unternehmen/hightech-fuer-den-einzelhandel-mit-verkaufsrobotern-gegen-amazon-a-1128663.html