")

")

Dass 2020 ein schwieriges Jahr war für den stationären Detailhandel in der Schweiz, ist bekannt, obwohl er gesamthaft seit Jahren nicht mehr derart stark gewachsen ist. Dieses Wachstum ging jedoch komplett auf das Konto der Onliner (Schweizer Onlinehandel wächst 2020 auf CHF 13.1 Milliarden – Inländische Händler legen um 32.5% zu).

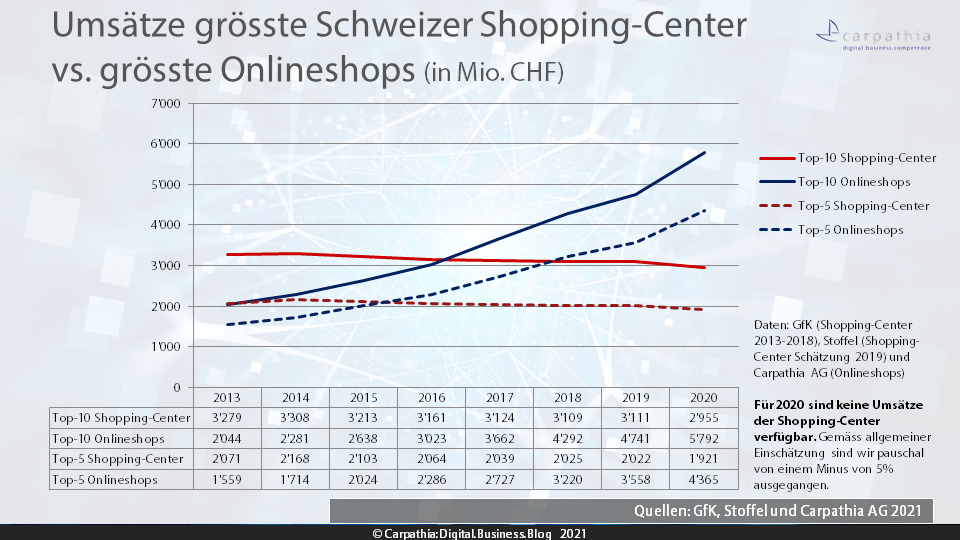

Besonders akzentuiert zeigt sich dies in unserem jährlichen Vergleich der grössten Schweizer Onlineshops mit den grössten Shopping-Centern hierzulande; und die Onlineshops ziehen umsatzseitig den Einkaufszentren regelrecht davon.

Die grössten 5 Onlinehändler der Schweiz erzielten mit CHF 4.4 Milliarden bereits deutlich mehr Umsatz als die 10 grössten Shopping-Centern mit knapp CHF 3 Milliarden:

Die Umsätze der Shopping-Center wurden pauschal und defensiv um 5% reduziert gegenüber dem Vorjahr aufgrund fehlender Grundlagen für das Jahr 2020 (vgl. Erklärung weiter unten).

Der Onlinehandel hingegen konnte im Corona-Jahr 2020 in der Schweiz gesamthaft um fast 30% zulegen, die Top-10 um 23.7%, die Top-5 auf sehr hohem Niveau noch um 22.7% mit einzelnen Ausreissern nach oben und unten (vgl. Tabelle unten).

Umsätze Shopping-Center 2020

Unschön und grundsätzlich nur sehr schwer einzuschätzen ist die Situation bei den Shopping-Centern. Weder die GfK noch das Swiss Council of Shopping Places können eine Einschätzung abgeben, wie sich die Umsätze 2020 bei den Einkaufstempeln entwickelt haben.

Während sich die Food-Anteile stabil bis leicht steigend präsentierten, dürften die restlichen Branchen auch aufgrund des Shutdowns im Frühling herbe Einbussen erlitten haben. Marcel Stoffel vom Swiss Council schätzte in seinem Lagebericht am 25. März 2020 die Umsatzeinbussen der Centren auf CHF 39 Mio. pro Tag (!). Auch laut GfK haben die Einkaufszentren mehr unter der Shutdown-Situation gelitten wie der restliche Detailhandel.

Aufgrund dieser Angaben, eigenen Beobachtungen und Rücksprache mit Branchenexperten sind wir von einem defensiv geschätzten Umsatzrückgang von 5% pauschal ausgegangen bei den Top-5 und Top-10 Shopping-Centern, um die Kontinuität des Vergleichs zu gewährleisten. Die Tabelle der Top-5 und Top-10 Shopping-Centern mit den 2019er Umsätzen sind dem letztjährigen Vergleich zu entnehmen.

Top-10 Onlineshops (Umsätze 2020 in Mio CHF)

| Onlineshop | 2019 | 2020 | Veränderung |

| digitec.ch / galaxus.ch | 1’082 | 1’686 | 55.8% |

| zalando.ch* | 920 | 1’044 | 13.5% |

| amazon.de* | 700 | 725 | 3.6% |

| brack.ch* | 356 | 460 | 29.2% |

| aliexpress.com* | 500 | 450 | -10% |

| Umsatz Top-5 | 3’558 | 4’365 | 22.7% |

| nespresso.com/ch/* | 355 | 400 | 12.7% |

| microspot.ch | 279 | 334 | 19.7% |

| Migros Online (ehem. leshop.ch) | 190 | 266 | 40% |

| coop.ch (ehem. coopathome.ch) | 159 | 232 | 45.8% |

| interdiscount.ch* | 140 | 195 | 39.3% |

| Umsatz Top-10 | 4’681 | 5’792 | 23.7% |

Quelle: Unternehmensinformationen und *) belastbare Schätzungen der Carpathia AG

Hinweis: Top-10 2019 weichen ab von der letztjährigen Tabelle, da Wish 2020 aus den Top-10 gefallen ist und Interdiscount neu zu den Top-10 zählt.

Danke für die Aufbereitung dieser Daten, regt zum Nachdenken an. Ich bin gespannt, was sich die Shopping-Zentren einfallen lassen und wie sie sich in Zukunft positionieren wollen, wenn wieder mehr „Normalität“ herrscht. Denn der stationäre Handel hat gegenüber dem online Handel auch Vorteile, gerade wenn es um die ganzheitliche Experience ist und einkaufen als soziale Aktivität. Da ist noch viel Luft nach oben…